Содержание

Перейти к:

https://doi.org/10.21202/jdtl.2025.11

EDN: kxekjy

Перейти к:

Цель: выявить основные риски и проблемы в сфере платежей третьей стороной в Китае, проанализировать действующее законодательство о регулировании данного сектора и предложить научно обоснованные направления повышения эффективности регулирования подобных платежных систем.

Методы: исследование проводилось с применением комплекса общенаучных методов, включающих анализ, индукцию и синтез. Осуществлен всесторонний анализ текущего состояния развития и нормативного правового регулирования платежей третьей стороной в Китае с целью выработки практических рекомендаций для внедрения эффективных механизмов регулирования данной сферы. Применялся сравнительно-правовой анализ существующих нормативных актов и международного опыта регулирования финансовых технологий.

Результаты: установлено, что платежи третьей стороной стали неотъемлемой составляющей электронной коммерции, эффективно решая проблемы высоких транзакционных издержек и дефицита кредитных ресурсов в китайской электронной коммерции. Проведенный анализ показал, что платежная индустрия сталкивается с серьезными вызовами, включая недостаточность регулирования, финансовые и технологические риски. Выявлена конкурентная структура рынка по модели «2 + 1 + N» с доминированием крупных платежных платформ. Разработаны практические рекомендации по совершенствованию правовых механизмов для обеспечения стабильности и безопасности функционирования сектора сторонних платежей, включая создание единого регулятора и усиление надзора за депонированными средствами.

Научная новизна: исследование дополняет научную базу в области регулирования финансовых технологий, систематизируя основные риски индустрии сторонних платежей и анализируя современную нормативную правовую базу с учетом последних изменений в отрасли, что позволяет сформировать комплексное понимание правовых вызовов в данной сфере. Впервые предложена интегрированная модель оценки рисков для платежных систем третьих сторон.

Практическая значимость: представленные в работе выводы имеют прикладное значение для повышения эффективности регулирования, что актуально как для поставщиков платежных услуг третьих сторон, так и для финансовых регуляторов при разработке политики в области финансовых технологий и цифровых платежей. Результаты могут быть использованы при совершенствовании законодательной базы и создании специализированных органов финансового надзора.

Цзинрун Л., Джигир Ш. Регулирование платежей третьей стороной: анализ рисков и правовых механизмов в Китае. Journal of Digital Technologies and Law. 2025;3(2):259-274. https://doi.org/10.21202/jdtl.2025.11. EDN: kxekjy

Jingrong L., Jigeer Sh. Third-Party Payment Regulation: Analysis of Risks and Legal Mechanisms in China. Journal of Digital Technologies and Law. 2025;3(2):259-274. https://doi.org/10.21202/jdtl.2025.11. EDN: kxekjy

Платеж третьей стороной – это платежная услуга, предоставляемая небанковскими учреждениями для перевода денежных средств, оплаты и взаиморасчетов через Интернет или мобильные устройства (Liu et al., 2020; Thakor, 2020; Fan et al., 2023). С развитием финансовых технологий и ростом электронной коммерции такие платежи значительно распространились и стали важным компонентом финансовой системы. В Китае конкурентную ситуацию в платежной индустрии можно охарактеризовать как «2 + 1 + N»: почти 60 % транзакций приходится на Alipay и WeChat Pay; UnionPay предоставляет ключевые клиринговые и расчетные услуги; еще ряд лицензированных платежных компаний конкурируют за долю рынка в этой сфере. Доля пользователей онлайн-платежей по сравнению со всеми пользователями Интернета в Китае в 2022 г. остается стабильной и составляет примерно 85 %.

Платежи третьей стороной выгодны как для экономики, так и для общества. В настоящее время расширение этой сферы является важным аспектом электронной коммерции, поскольку позволяет эффективно решать проблемы высоких затрат и нехватки кредитных средств в электронной коммерции (Tang et al., 2021; Zhao & Sun, 2012; Qiu, 2025). Платежи третьей стороной приобретают все большее значение в платежной системе, а потенциальные риски, связанные с новыми технологиями и бизнес-моделями, выдвигают более высокие требования к регулированию. В данной работе исследуются потенциальные риски, связанные с платежами третьей стороной, путем анализа соответствующей нормативной базы и предлагаются возможные решения для повышения эффективности регулирования в этой сфере.

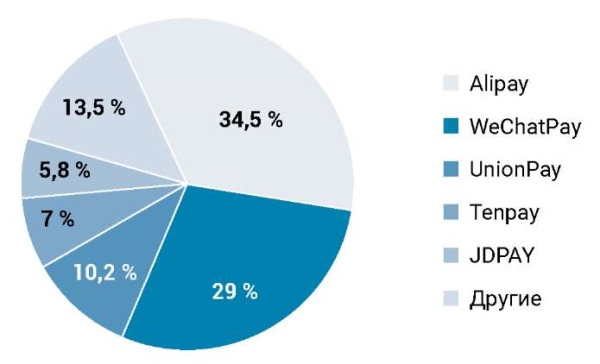

Понятие платежа третьей стороной не имеет стандартного определения. В случае Китая предпосылкой для внедрения таких платежей является экспоненциальное развитие электронной коммерции. Электронные платежи являются важным инструментом в этом секторе. Появление сторонних платежных сервисов соответствует развитию электронной коммерции, а также является одной из специфических форм инноваций в области онлайн-платежей. Так, система Alipay позиционировалась как платежный инструмент для защищенных транзакций, призванный решить проблему доверия, которая препятствовала развитию площадки электронной коммерции Alibaba (Ye et al., 2023; Du, 2025); сейчас это одна из крупнейших платежных платформ в мире. Она работает на крупных онлайн-порталах и использует банковские кредиты в качестве кредитной гарантии (Yao et al., 2018; Lee & Shin, 2018). В данном контексте платежи третьей стороной – это платежная услуга, предоставляемая небанковским учреждением с целью перевода, оплаты и взаиморасчета денежных средств через Интернет или мобильные устройства. Платежи третьей стороной включают в себя онлайн- и офлайн-платежи. Онлайн-оплата обычно используется для транзакций в рамках электронной коммерции, когда пользователи совершают платеж через стороннюю платежную платформу; офлайн-оплата в основном наблюдается в физических магазинах, где пользователи совершают транзакцию с помощью мобильных устройств. На рис. 1 показана доля Китая на рынке сторонних платежей в 2023 г.1

Рис. 1. Доля Китая на рынке сторонних платежей

Данные о доле сторонних платежных систем на рынке, представленные на рис. 1, показывают, что Alipay, WeChat Pay и UnionPay вошли в тройку лидеров с долями рынка 34,5; 29 и 10,2 % соответственно, а общая доля этих трех компаний достигла 73,7 %, что свидетельствует о высокой степени концентрации на рынке.

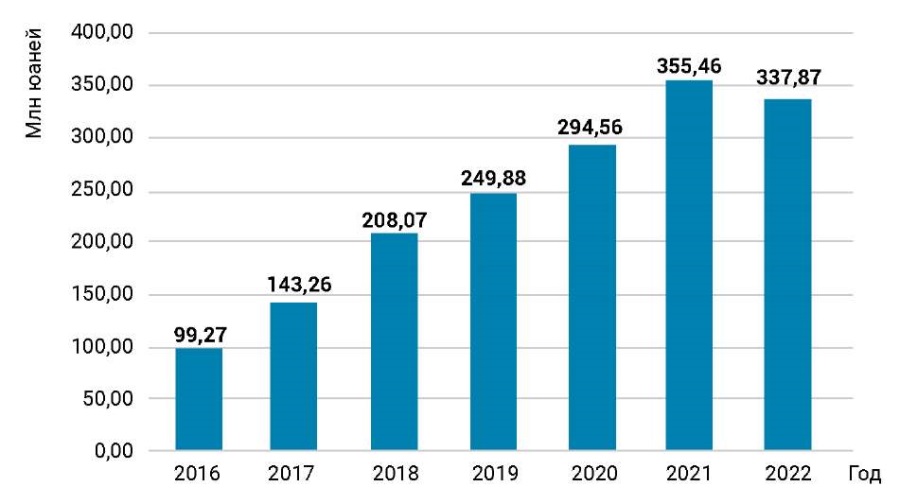

На рис. 2 представлены данные об объемах платежей третьей стороной, которые выросли с 99,27 трлн юаней в 2016 г. до 337,87 трлн юаней в 2022 г. Прогнозируется, что масштабы таких транзакций в Китае сохранят тенденцию к росту и, как ожидается, к 2028 г. достигнут 644 трлн юаней2.

Рис. 2. Объемы платежей третьей стороной в Китае

В связи с растущей значимостью сторонних платежей в платежной системе и потенциальными угрозами, связанными с ними, они должны регулироваться нормативно-правовой базой. Соответствующая нормативно-правовая база Китая находится в стадии становления, при этом развивается от мягкого регулирования к строгому.

До 2010 г. в Китае не было определенной регулирующей организации и четкой нормативной базы для таких платежей, а вся эта сфера была относительно неорганизованной, с высоким уровнем рисков. Центральный банк страны – Народный банк Китая (далее – НБК) – в 2010 г. обнародовал документ «Административные меры в отношении платежных услуг, предоставляемых нефинансовыми учреждениями». В нем говорится, что НБК контролирует все аспекты операций сторонних платежных учреждений, включая выдачу лицензий, контроль за непрерывной и стабильной работой учреждений, управление рисками и их ликвидацию. Это четко указывает на то, что Китай применяет институциональную модель регулирования в сфере сторонних платежных учреждений. Принятие этого документа положило начало законодательству о платежах третьей стороной (Liu Zhaolu, 2018; Chen & Wang, 2024).

По мере развития этого сектора Китай уделяет особое внимание регулированию сторонних платежей. Произошло последовательное введение ряда законодательных и нормативных актов, включая усиление требований к допуску платежных учреждений на рынок, надзор за безопасностью средств и надзор за борьбой против отмывания денег. С 2010 по 2023 г. Народный банк Китая (People’s Bank of China, PBOC), Комиссия по регулированию банковской деятельности Китая (China Banking Regulatory Commission, CBRC), Государственное валютное управление (State Administration of Foreign Exchange, SAFE) и другие финансовые регуляторы выпустили множество соответствующих нормативных и законодательных актов, призванных обеспечить стабильную и четкую работу сектора платежей третьей стороной. В таблице приведены основные нормативные акты и законодательство Китая, касающиеся этой сферы.

Основные нормативные акты и законодательство Китая, касающиеся платежей третьей стороной

|

Нормативный акт |

Дата принятия |

Основное содержание |

|

Административные меры в отношении платежных услуг, предоставляемых нефинансовыми учреждениями |

14 июня 2010 г. |

Установлено, что сторонние платежные учреждения должны подавать заявления в Центральный банк о выдаче лицензии на оказание платежных услуг. Сторонние платежные учреждения обязаны соответствовать требованиям, предъявляемым к регистрации, что повышает порог входа и проясняет вопрос о распределении средств, резервируемых клиентом |

|

Меры по надзору и управлению в области борьбы с отмыванием денег и финансированием терроризма со стороны финансовых учреждений |

1 августа 2012 г. |

Подчеркивается, что сторонние платежные учреждения должны создать специальный отдел по борьбе с отмыванием денег и финансированием терроризма, отвечающий за меры по борьбе с отмыванием денег. Сторонние платежные учреждения обязаны проверять подлинность идентификационных данных пользователей |

|

Меры по хранению резервов клиентов платежных учреждений |

7 июня 2012 г. |

Разъясняется порядок хранения и использования передаваемых средств, и строго запрещается их нецелевая передача сторонними платежными учреждениями |

|

Заявление Комиссии по банковскому регулированию Китая о результатах проверки нормативных документов |

09 апреля 2014 г. |

Документ предусматривает, что понятие платежей третьими сторонами применимо к онлайн-платежам небанковских платежных учреждений. Также в нем содержатся четкие правила управления счетами, проверки личности и защиты информации, ограничения на транзакции и контроль рисков, надзор и управление, а также штрафные санкции |

|

Уведомление Государственного валютного управления о пилотном проекте платежных учреждений по трансграничным валютным платежам |

29 января 2015 г. |

Установлено, что платежные учреждения, осуществляющие трансграничную платежную деятельность, подлежат надзору и администрированию со стороны SAFE |

|

Административные меры в отношении онлайн-платежей небанковских платежных учреждений |

1 июля 2016 г. |

Установлено, что платежные учреждения должны следовать принципу, согласно которому они в основном обслуживают развитие электронной коммерции и предоставляют услуги небольших, быстрых и удобных микроплатежей. Они должны предлагать услуги онлайн-платежей на основе банковских счетов клиентов или определенных платежных счетов, также создавать резервные фонды для обеспечения рисков и совершенствовать системы компенсаций для защиты прав клиентов |

|

Уведомление Главного управления Народного банка Китая по вопросам, касающимся централизованного депонирования средств клиентов платежных учреждений |

13 января 2017 г. |

Документ предусматривает, что доля резервных средств клиентов должна определяться Народным банком Китая в зависимости от вида деятельности платежного учреждения и при необходимости корректироваться для целей управления. Резервные средства клиентов должны размещаться на депозитных счетах без начисления процентов |

|

Уведомление Главного управления Народного банка Китая по вопросам, касающимся полностью централизованного депонирования средств клиентов платежных учреждений |

29 июня 2018 г. |

Указано, что платежные учреждения увеличивают коэффициент централизованного депонирования резервных средств клиентов и требуют 100%-ного централизованного депонирования до 14 января 2019 г. |

|

Уведомление Главного управления Народного банка Китая по вопросам, касающимся централизованного депонирования средств клиентов платежных учреждений |

20 ноября 2018 г. |

Документ требует, чтобы платежные учреждения аннулировали оставшиеся счета резервных фондов в коммерческих банках до 14 января 2019 г. и открыли «централизованные депозитарные счета для резервирования» в филиале Народного банка Китая по месту нахождения юридического лица |

|

Положение о надзоре и администрировании небанковских платежных учреждений |

9 декабря 2023 г. |

Первый административный документ в секторе платежных услуг Китая, который повышает уровень надзора за небанковскими платежами и направлен на всестороннее усиление надзора за небанковскими платежными учреждениями |

С 2010 г. в связи со стремительным развитием электронной коммерции и мобильных платежей Центральный банк Китая принял соответствующие нормативные акты. Также было выдано большое количество лицензий для стимулирования развития индустрии небанковских платежей, а небанковские платежные учреждения официально включены в нормативную базу. Количество пользователей таких платежных организаций продолжает расти из-за удобства предлагаемых ими услуг. В результате на этих платформах концентрируется все больший объем информации о клиентах, однако небанковские платежные учреждения имеют серьезные уязвимости в сфере управления такой информацией в отличие от хорошо регулируемых традиционных банков. Регулирующие органы постепенно усиливают этот аспект надзора для защиты информационной безопасности клиентов. Центральный банк прекратил выдачу новых лицензий после 2015 г. и в то же время ввел более строгие правила, регулирующие развитие отрасли, уделяя особое внимание сохранности средств клиентов и личной информации (Junwen et al., 2019).

Спустя более десяти лет развития в Китае создана платежно-клиринговая система на основе структуры Центрального банка с совместным участием коммерческих банков, клиринговых агентств и небанковских платежных учреждений, которая стала широко доступной и эффективной. Внедрена институциональная модель регулирования в сфере платежей третьей стороной. Однако с развитием интернет-финансов границы между финансовыми и нефинансовыми институтами постепенно размываются, и становятся очевидными недостатки институциональной модели регулирования. В 2023 г. Государственный совет издал «Положение о надзоре и администрировании небанковских платежных учреждений», которое стало первым административным документом в платежной индустрии Китая. Документ в основном посвящен следующим четырем аспектам: (а) уточнение определения небанковских платежных учреждений и лицензирования их деятельности; (б) совершенствование регулирования платежных услуг; (в) защита законных прав и интересов пользователей и (г) разъяснение надзорных функций и юридической ответственности. Документ четко определяет права и обязанности всех участников сферы платежных услуг и позволяет надзорным органам выполнять свои административные функции в соответствии с нормативной базой3.

Сектор платежей третьей стороной регулируется Народным банком Китая. Однако, поскольку банк выпускает ведомственные нормативные акты, правовой статус такого регулирования остается низким, его эффективность – ограниченной. Это приводит к недостаточности надзорных мер и появлению лазеек в законодательстве. В системе регулирования существует проблема общего надзора со стороны нескольких департаментов, что приводит к плохой координации между регулирующими органами и нечеткости их обязанностей. Кроме того, эффективное регулирование индустрии сторонних платежей затруднено из-за отсутствия единых стандартов и норм надзора (Ding, 2021).

Во-вторых, нельзя отрицать быстрое развитие сектора сторонних платежей по сравнению с традиционной системой законов и нормативных актов финансовой отрасли. Целевых специальных законов и нормативных актов по-прежнему мало, и они отстают от развития новой отрасли. Хотя в Китае и были приняты «Административные меры», предусматривающие конкретные положения о доступе и надзоре в этой сфере, пока не удается соответствовать стремительному развитию интернет-технологий и широкомасштабному использованию сторонних платежей. Это привело к возникновению целого ряда проблем, связанных с рисками. Своевременное предотвращение юридических проблем, возникающих в индустрии сторонних платежей, оказалось невозможным, и в сфере надзора по-прежнему существует большое количество пробелов (Liu Jin, 2018). В то же время существуют также некоторые пробелы и недостатки в правилах регулирования в области трансграничных платежей, предотвращения рисков, защиты информации пользователей, что затрудняет полноценную защиту прав и интересов пользователей. Это особенно заметно в сфере трансграничных платежей, где отмечается слабость нормативных актов и трудности с их применением, а также легко возникают отток капитала и лазейки в системе безопасности.

Первой проблемой в данной категории является риск амортизационного фонда. Под амортизационными фондами понимаются неиспользуемые свободные средства в обществе. Являющаяся посредником между покупателями и продавцами, сторонняя платежная платформа не владеет денежными средствами на протяжении всего процесса транзакции; однако масштаб транзакций непрерывно растет, и объем средств, размещаемых на такой платформе, становится очень большим (Ding, 2021). Так, Alipay – крупнейшая сторонняя платежная платформа Китая – содержит большое количество средств, которые еще не переведены на счет контрагента, и эти средства временно заблокированы в системе Alipay. Спекулянты могут использовать приток больших сумм для злонамеренного манипулирования рынком и вызывать аномальную волатильность рынка. В то же время приток больших сумм может оказывать давление на рынок и влиять на его стабильность.

Вторая проблема относится к обналичиванию. Из-за виртуальной природы сети некоторые пользователи могут злонамеренно осуществлять поддельные транзакции для вывода наличных средств. Это приводит к компрометации личной информации пользователей и наносит ущерб их частной собственности (Xiong, 2023).

С быстрым развитием технологий все более серьезную проблему начинают представлять хакерские атаки, утечка данных и другие проблемы безопасности. Если компании, осуществляющие онлайн-платежи, не принимают надлежащих технических мер защиты, они могут столкнуться с серьезными нарушениями безопасности и такими последствиями, как утечка информации о пользователях и кража денежных средств. Кроме того, для компаний, производящих онлайн-платежи, технологическая модернизация также может представлять проблему. Например, появление новых технологий потребует от компаний вложения значительных средств в модернизацию и трансформацию, а технологические сбои могут привести к проблемам. Конкурентоспособность сектора сторонних платежных платформ основана на финансовых технологиях, поэтому операционные риски в этом секторе также зависят от функционирования финансовых технологий (Xu et al., 2020; Yao & Li, 2022; Huang et al., 2024).

Необходимо постоянно совершенствовать законы и нормативные акты, касающиеся платежей третьими лицами, разъяснять ответственность всех сторон и обеспечивать юридические гарантии безопасного и стабильного развития платежного рынка. Мы также считаем целесообразным создать единый орган по регулированию платежей третьей стороной, который будет осуществлять особый надзор за этой областью, обеспечивать соблюдение требований сторонними платежными учреждениями и наказывать за нарушения. Своевременное обновление законов и нормативных актов, касающихся платежей третьей стороной, должно обеспечить соблюдение соответствующего законодательства (Ding, 2021).

Регулирующие органы должны нести ответственность за надзор за сторонними платежными учреждениями в отношении клиринга, хранения и управления рисками в процессе их деятельности. Необходимо создать систему сетевой защиты между депонированными средствами и операционными фондами, а также установить специализированный надзор за рядом финансовых учреждений, чтобы предотвратить незаконное присвоение средств (Zhang, 2018; Zhu, 2024). Усиление управления резервными фондами потребует уточнения юридической принадлежности привлеченных средств и производных от них. Необходимо также строго контролировать сферы и направления инвестирования привлеченных средств, пресекать отмывание денег и стремиться к созданию и совершенствованию соответствующей системы правового надзора.

Использование средств должно осуществляться в строгом соответствии с процедурами банковского аудита, направленными на улучшение управления депонированными средствами. Кроме того, сторонние платежные учреждения обязаны хранить средства пользователей на отдельных счетах от их собственных средств и проводить регулярные проверки и составлять отчеты для обеспечения сохранности средств и бесперебойной работы клиринга. В то же время регулирующие органы также должны проводить анализ и давать рекомендации сторонним платежным учреждениям по управлению рисками и планам действий в чрезвычайных ситуациях, чтобы гарантировать своевременное устранение рисков при их возникновении, с тем чтобы обеспечить стабильность и безопасность рынка.

Технические системы сторонних платежных учреждений проходят контроль и аудит, чтобы гарантировать стабильность, надежность, безопасность и эффективность их систем. В то же время регулирование предусматривает использование технологии шифрования для защиты пользовательской информации, чтобы исключить ее неправильное использование или незаконный доступ (Xu et al., 2020; Yao & Li, 2022).

Платежи третьей стороной играют важную роль в электронной торговле, поэтому правительству следует усилить надзор и создать соответствующую систему регулирования для защиты прав и интересов потребителей. Регулирующие органы должны усилить разработку и корректировку мер регулирования, усовершенствовать систему регулирования и унифицировать порядок функционирования рынка. Сторонние платежные платформы должны неуклонно укреплять систему внутреннего контроля рисков, активно внедрять новые технологии. Необходимо приложить все усилия для создания безопасной и надежной сетевой среды, тем самым эффективно гарантируя сохранность денежных средств. Только при условии обеспечения безопасности, стабильности и соответствия требованиям сторонние платежные системы смогут продолжать свое здоровое, стабильное и всестороннее развитие и играть важную роль в экосистеме электронной коммерции.

Платежи третьей стороной оказали заметное положительное влияние на экономическое и социальное развитие. Они стали неотъемлемой частью электронной коммерции, эффективно решая проблемы высоких затрат и дефицита кредитных средств. Быстрое развитие систем таких платежей создает серьезные проблемы с регулированием. Это новшество в сфере финансов неизбежно повлекло за собой множество проблем, связанных с платежными рисками. Поэтому необходимо проводить серьезную работу по обобщению, анализу и изучению текущего состояния развития и регулирования платежей третьей стороной в Китае, которая могла бы дать практические основания для внедрения эффективного регулирования. Регулирование этой сферы должно быть научным, строгим и эффективным. Создание нормативной базы требует рассмотрения всех аспектов, соблюдения нормативных требований для обеспечения стандартизации и создания основы для стабильного развития отрасли. При этом важна ориентация на будущее, чтобы оставить пространство для инноваций и способствовать прогрессу отрасли. Следует также уделять большое внимание контролю рисков и созданию надежной системы их предотвращения. Немаловажное значение имеют защита устойчивости инновационной деятельности и поощрение разумных инноваций и в то же время защита законных прав и интересов плательщиков и потребителей. Исходя из соображений безопасности, стабильности и соответствия установленным требованиям, в настоящее время актуальной является задача содействования стандартизированному и упорядоченному развитию сектора платежей третьей стороной, что имеет решающее значение для тщательного контроля рисков и обеспечения стабильности платежного сектора.

1. Market share of leading third-party online payment providers in China in 3rd quarter of 2023. Statista. https://clck.ru/3MEJeK

2. Там же.

3. Regulation on the Supervision and Administration of Non-Banking Payment Institutions. Order No. 768 of the State Council of the People’s Republic of China. (2023, September 12). Chinalawinfo. https://clck.ru/3MEJjF

1. Chen, W., & Wang, X. (2024). Can mobile payment innovation contribute to low-carbon sustainable economic development? Spatial econometric analysis based on Chinese city-level data. Cities, 155, 105425. https://doi.org/10.1016/j.cities.2024.105425

2. Ding, Jie (2021). Legal Issues of Third-Party Payment in the Context of Internet Finance. Dispute Settlement, 7(4), 169–178. https://doi.org/10.12677/DS.2021.74022

3. Du, S. (2025). More to give in marriage? County-level sex ratios and marriage payments in China. Social Science Research, 127, 103141. https://doi.org/10.1016/j.ssresearch.2025.103141

4. Fan, X., Zhao, W., Zhang, T., & Yan, E. (2023). Mobile payment, third-party payment platform entry and information sharing in supply chains. Annals of Operations Research, 329, 353–372. https://doi.org/10.1007/s10479-020-03749-8

5. Huang, Z., Wang, L., & Yu, W. (2024). Financial development, electronic payments, and residents’ consumption: Evidence from rural China. Finance Research Letters, 71, 106455. https://doi.org/10.1016/j.frl.2024.106455

6. Junwen, Zh., Jianwei, D., & Ming, G. (2019). Objectives and institutional arrangements of third-party payment supervision – International comparison and policy recommendations. Financial Regulation Analysis. 03.006. https://doi.org/DOI:10.13490/j.cnki.frr.2019.03.006

7. Lee, I., & Shin, Y. J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges. Business Horizons, 61(1), 35–46. https://doi.org/10.1016/j.bushor.2017.09.003

8. Liu, Zhaolu. (2018). China’s third-party electronic payment model, 33. 029. Northeast Agricultural University.

9. Liu, J., Li, X., & Wang, S. (2020). What have we learnt from 10 years of fintech research? A scientometric analysis. Technological Forecasting and Social Change, 155, 120022. https://doi.org/10.1016/j.techfore.2020.120022

10. Liu, Jin. (2018). The Regulatory Model of Non-Bank Payment Institutions in China and International Comparison. Research report. Institute for Fintech research Tsinghua university.

11. Qiu, W. (2025). Does Mobile Payment Adoption Increase Household Portfolio Diversification? Evidence from China. Finance Research Letters, 75, 106911. https://doi.org/10.1016/j.frl.2025.106911

12. Tang, Y. M., Chau, K. Y., Hong, L., Ip, Y. K., & Yan, W. (2021). Financial innovation in digital payment with WeChat towards electronic business success. Journal of Theoretical and Applied Electronic Commerce Research, 16(5), 1844–1861. https://doi.org/10.3390/jtaer16050103

13. Thakor, A. V. (2020). Fintech and banking: What do we know? Journal of Financial Intermediation, 41, 100833. https://doi.org/10.1016/j.jfi.2019.100833

14. Xiong, Cen. (2023). China’s third-party payment risk and control suggestions, E-commerce, 6.

15. Xu, R., Mi, C., Mierzwiak, R., & Meng, R. (2020). Complex network construction of Internet finance risk. Physica A: Statistical Mechanics and its Applications, 540, 122930. https://doi.org/10.1016/j.physa.2019.122930

16. Yao, M., Di, H., Zheng, X., & Xu, X. (2018). Impact of payment technology innovations on the traditional financial industry: A focus on China. Technological Forecasting and Social Change, 135, 199–207. https://doi.org/10.1016/j.techfore.2017.12.023

17. Yao, Y., & Li, J. (2022). Operational risk assessment of third-party payment platforms: a case study of China. Financial Innovation, 8, 19. https://doi.org/10.1186/s40854-022-00332-x

18. Ye, W., Chen, W., & Fortunati, L. (2023). Mobile payment in China: A study from a sociological perspective. Journal of Communication Inquiry, 47(3), 222–248. https://doi.org/10.1177/01968599211052965

19. Zhang, Z. (2018). Law and economic growth in China: a case study of the stock market. Asian Journal of Law and Society, 5(2), 333–357. https://doi.org/10.1017/als.2018.17

20. Zhao, X., & Sun, Y. (2012). A study of third-party online payment: Risk control and supervision analysis. WHICEB 2012 PROCEEDINGS. 95.

21. Zhu, Jing. (2024). Research on Legal Supervision Issues of Third-Party Payment. E-commerce Letters, 13(1), 44–49. https://doi.org/10.12677/ecl.2024.131006

Цзинрун Ли – бакалавр, факультет международного образования

Адрес: Китай, 730101, г. Ланьчжоу, авеню Вей Ле, д. 4

Джигир Шауйя – аспирант, ассистент преподавателя, Высшая инженерно-экономическая школа

Адрес: Россия, 195251, г. Санкт-Петербург, ул. Политехническая, д. 29

WoS Researcher ID: https://www.webofscience.com/wos/author/record/HLG-6496-2023

Google Scholar ID: https://scholar.google.com/citations?user=ilwN9hAAAAAJ

Цзинрун Л., Джигир Ш. Регулирование платежей третьей стороной: анализ рисков и правовых механизмов в Китае. Journal of Digital Technologies and Law. 2025;3(2):259-274. https://doi.org/10.21202/jdtl.2025.11. EDN: kxekjy

Jingrong L., Jigeer Sh. Third-Party Payment Regulation: Analysis of Risks and Legal Mechanisms in China. Journal of Digital Technologies and Law. 2025;3(2):259-274. https://doi.org/10.21202/jdtl.2025.11. EDN: kxekjy

VISITORS

© Journal of Digital Technologies and Law, 2022-2026. Все права защищены.

Адрес редакции: 420111, Российская Федерация, Республика Татарстан, г. Казань, ул. Московская, д. 42

Контакты редакции: Тел.: +7 (843) 231-92-90 | Факс: +7 (843) 292-61-59 | E-mail: lawjournal@ieml.ru

Международный стандартный номер сериальных изданий: ISSN 2949-2483 (онлайн)

Свидетельство о регистрации средства массовой информации: ЭЛ № ФС 77-84090 от 21.10.2022, выдано Роскомнадзором

Учредитель и издатель журнала: Казанский инновационный университет имени В. Г. Тимирясова

Произведения доступны по лицензии: Creative Commons «Attribution 4.0 International» (CC BY 4.0)

При цитировании любых материалов сайта https://www.lawjournal.digital ссылка обязательна