Содержание

Перейти к:

https://doi.org/10.21202/jdtl.2023.8

EDN: RCVUAE

Перейти к:

Цель: изучение теоретико-правовых основ краудфандинга и разработка научно обоснованных предложений по совершенствованию законодательства Республики Беларусь в данной сфере.

Методы: методологическую основу исследования составляет система принципов, приемов и способов изучения общих закономерностей возникновения, становления и развития социально-правовых явлений. При выполнении исследования используются общие и частные методы научного познания: анализ, синтез, сравнительно-правовой, логический, системный, формально-юридический, диалектический и другие.

Результаты: проанализирована история появления и становления краудфандинга. Выявлены социально-экономические и технико-технологические факторы, способствующие популяризации краудфандинга среди пользователей сети Интернет. Рассмотрены происхождение понятия «краудфандинг» и наполнение его определенным смыслом. Обозначены разновидности краудфандинга в зависимости от цели вложения денежных средств лицами, осуществляющими финансирование. Установлен основной субъектный состав правоотношений при краудфандинге, состоящий из следующих лиц: соискатель финансирования; лицо, осуществляющее финансирование; оператор сервиса онлайн-финансирования. Представлен общий алгоритм правоотношений между основными субъектами краудфандинга. Охарактеризованы положительные и отрицательные аспекты краудфандинга. Обзорно проанализировано законодательство зарубежных государств на предмет правового регулирования краудфандинга. На основе проведенного анализа обозначены общие тренды развития законодательства в данной сфере. Рассмотрены программные и нормативные правовые акты по развитию краудфандинга в Республике Беларусь. Названы возможные договорные модели оформления правоотношений сторон. Определены технические и правовые требования к функционалу сервиса онлайн-финансирования.

Предложен минимально необходимый комплекс мер по предупреждению рисков и угроз, связанных с привлечением и предоставлением денежных средств посредством сервиса онлайн-финансирования. На основании присущих оператору функций определены отдельные требования к содержанию правил сервиса онлайн-финансирования.

Научная новизна: комплексно исследованы понятие, правовая природа и особенности правового регулирования краудфандинга. Выявлены факторы, влияющие на формирование правовых норм, регулирующих привлечение и предоставление денежных средств с помощью сервисов онлайн-финансирования. Выработаны авторские предложения по совершенствованию законодательства Республики Беларусь в рассматриваемой сфере общественных отношений.

Практическая значимость: результаты научного исследования имеют значение для развития исследований в области гражданского, хозяйственного, информационного права. Полученные результаты могут применяться в процессе преподавания курса гражданского, хозяйственного, информационного права, использоваться субъектами права законодательной инициативы при разработке и внесении соответствующих законопроектов, а также выступать предметом дальнейших научных исследований по данной проблематике.

Василевский А.В. Правовое регулирование отношений в сфере краудфандинга в Республике Беларусь. Journal of Digital Technologies and Law. 2023;1(1):191-234. https://doi.org/10.21202/jdtl.2023.8. EDN: RCVUAE

Vasilevskii A.V. Legal Regulation of Relations in the Sphere of Crowdfunding in the Republic of Belarus. Journal of Digital Technologies and Law. 2023;1(1):191-234. https://doi.org/10.21202/jdtl.2023.8. EDN: RCVUAE

Вопросы доступа к финансам не теряют своей актуальности для физических лиц, стартапов, малого и среднего предпринимательства. Затруднения в привлечении необходимого объема финансирования особо остро ощущаются в высокорискованной инновационной сфере.

Долгие годы доминирующее положение в распределении финансовых потоков занимают банки. Как правило, данные кредитно-финансовые организации неохотно предоставляют крупные суммы заемных средств начинающим предпринимателям, поскольку опасаются невозврата средств. Такие опасения, по сложившейся практике, обусловлены тем, что энтузиасты, начинающие свое дело, берутся за реализацию весьма рискованных инициатив, зачастую не имея опыта предпринимательской деятельности, что нередко приводит к их экономической несостоятельности и банкротству созданных ими коммерческих юридических лиц (Armour & Enriques, 2018).

Бизнес-ангелы, венчурные фонды и другие небанковские кредитно-финансовые организации или спонсоры также оказывают финансовую помощь предпринимателям. Размер такой помощи варьируется и в ряде случаев сопоставим с размером заемных денежных средств, предоставляемых банками. Бизнес-ангелы чаще всего выделяют сравнительно небольшое количество средств для реализации понравившегося им проекта. Венчурные фонды, напротив, предоставляют значительные суммы средств, поскольку нацелены на более крупные проекты в конкретных секторах экономики. Такие фонды заинтересованы в высокой доходности за высокий риск вложения средств в частные инициативы, поэтому, как и банки, предъявляют ряд квалификационных требований к проектам и предпринимателям.

В целом наблюдаются тенденции по сокращению финансовых потоков и ужесточению квалификационных, экономических, организационных требований к участникам гражданского оборота при предоставлении им денежных средств. Складывающийся тренд обуславливается ведущимися санкционными экономическими войнами, экономической нестабильностью мировых рынков, вызванной распространением эпидемии и применением строгих карантинных мер, снижением темпов роста, а порой и вовсе кризисом отдельных отраслей экономики, сопровождающимся падением котировок сырьевых ресурсов на биржах и др.

В связи с изложенным альтернативные источники финансирования играют все более значимую роль в гражданском обороте, способствуя доступу к необходимому объему финансирования.

С развитием и распространением информационно-коммуникационных технологий изменилась среда коммуникации между людьми. Популярным способом финансирования стало предоставление средств через интернет-платформы. Появились специальные сайты и приложения в глобальной компьютерной сети Интернет, посредством которых физические или юридические лица, нуждающиеся в некой сумме денежных средств, имеют возможность обратиться за помощью не к традиционным кредитно-финансовым организациям, а к другим неравнодушным лицам. Такой способ финансовой коммуникации между лицами в сети Интернет широко известен под словесным обозначением «краудфандинг».

Простота, доступность и удобство привлечения и предоставления денежных средств с помощью финансовых онлайн-услуг стимулируют активное развитие и рост глобального рынка таких транзакций. В государствах принимаются нормативные правовые акты, направленные на регулирование общественных отношений по отдельным видам краудфандинга. Необходимость принятия специального законодательства в данной сфере, по мнению экспертов, обосновывается тем, что отсутствие надлежащего правового регулирования краудфандинга «затрудняет разрешение возможных споров между участниками, создает предпосылки для ущемления прав и законных интересов потребителей таких финансовых услуг, осуществления незаконной предпринимательской деятельности, может способствовать появлению финансовых пирамид, случаев финансирования незаконной деятельности и т. д.» (Степуро, 2021; Селява, 2021).

В СМИ достаточно много публикаций о том, что краудфандинг является инновационным механизмом финансирования (Парукова, 2020). Вместе с тем данный способ привлечения и предоставления денежных средств не настолько новый, каким его пытаются представить отдельные исследователи. Концепция сбора средств со всех заинтересованных лиц, положенная в основу краудфандинга, насчитывает не одно столетие (Каменков, 2022). Инновационность данному процессу придают используемые на современном этапе человеческого развития технологии, которые оказывают влияние на способ осуществления коммуникации между людьми. Принимая во внимание изложенное, в настоящем исследовании уместно вести речь не о новом механизме финансирования, а о новой среде либо новом способе коммуникации при осуществлении коллективного финансирования.

Несмотря на относительно недавнее появление исследуемого способа коммуникации, «точную дату его применения для осуществления коллективного финансирования установить весьма затруднительно. Условно за нее можно принять 1997 г. Этот год примечателен тем, что поклонники британской рок-группы Marillion без какого-либо участия самой группы организовали и провели в Cети интернет-кампанию по сбору средств для финансирования музыкального тура исполнителей по всей территории США»1.

Со временем идея привлечения и предоставления денежных средств при помощи специализированных сервисов онлайн-финансирования (сайтов и приложений) в сети Интернет нашла свое распространение. В 2001 г. ArtistShare стал первым сервисом в США, позволяющим поклонникам музыки финансово поддерживать творческие начинания исполнителей2. В киноиндустрии краудфандинг впервые стал применяться с 2002 г., с запуском сайта FilmVenture.com3.

На начало 2000-х гг. количество сервисов онлайн-финансирования насчитывало единицы. Положение дел изменилось к 2010 г. По оценкам «Всемирного банка, таких сервисов стало уже несколько сотен, причем большая их часть была сконцентрирована в США. Так, по состоянию на 2013 г. в США было представлено 344 сервиса онлайн-финансирования, в Великобритании – 87, во Франции – 53, Канаде и Нидерландах – по 34, Испании – 27, Германии – 26, Бразилии – 17, Италии – 15, Австралии – 12, Индии – 10, России и ЮАР – по 4 сервиса»4 (Василевский, 2020a).

Заметим, что на ранних этапах своего развития процесс привлечения и предоставления денежных средств посредством сервисов онлайн-финансирования не имел специального наименования, термин «краудфандинг» вошел в обиход рядового пользователя сети Интернет значительно позже.

В целях изучения правового регулирования общественных отношений в сфере краудфандинга необходимо обратиться к этимологии данного понятия, а также изучить наполнение его определенным смыслом в соответствующей области применения – сети Интернет, из которой термин был заимствован экономикой и юриспруденцией.

Применяемый неологизм является транслитерацией на русский язык английского слова crowdfunding. Термин crowdfunding образован от двух слов: crowd – «толпа» и funding – «финансирование», что в дословном переводе на русский язык обозначает «народное финансирование». В последнее время под краудфандингом все чаще понимают онлайн-финансирование.

Авторство названного термина принадлежит Майклу Салливану (англ. Michael Sullivan). В 2006 г. в сети Интернет им был запущен сервис Fundavlog, основной целью которого, по замыслу создателя, была помощь в финансировании проектов видеоблогеров, в создании таких материалов, как новые веб-шоу, документальные фильмы и пр.5 Проект Fundavlog вобрал в себя достижения ранее запущенного М. Салливаном сайта vlogdir.com, специализировавшегося на видеоблогах, а также содержал ряд дополнительных функций, в числе которых для настоящего исследования представляет интерес возможность при нажатии соответствующей кнопки на сайте профинансировать то либо иное понравившееся пользователю видео. Сумма взносов была ранжирована и указана на кнопках сайта, среди которых основная – 1 цент за клик. Проект Fundavlog был интересен общественности, однако не нашел своего последующего продолжения и развития.

В интервью «Das Crowdfunding Magazin» М. Салливан отметил, что на первых этапах разработки Fundavlog он пытался найти новый термин, который мог бы более полно отразить общественные процессы по софинансированию проектов, технические механизмы которых были предложены как на созданном им, так и в ряде других функционирующих на то время сервисов6. В своем блоге о сервисе Fundavlog он назвал способ коммуникации лиц при осуществлении финансирования посредством программно-технических средств сервиса в сети Интернет термином «crowdfunding». Как заверяет сам автор, выбор данного термина был для него очевиден, поскольку в то время в обиходе популярными были понятия «crowd» и «crowdsourcing»7.

Термин «краудсорсинг» впервые был предложен в 2006 г. в статье «The Rise of Crowdsourcing» ежемесячного журнала «Wired» американским журналистом Джеффом Хауи (англ. Jeff Howe)8. По мнению Н. В. Михалевой, автор статьи вложил в данное понятие следующий смысл: «…для решения какой-либо проблемы на добровольных началах при помощи информационно-коммуникационных технологий привлекается неопределенное количество лиц, способных принять участие в ее решении» (Михалева, 2019).

После опубликования статьи Д. Хауи стал вплотную заниматься темой краудсорсинга, наблюдая и описывая это явление в своем блоге crowdsourcing.com.

В последующем эти наблюдения были положены в основу монографии «Краудсорсинг: как сила толпы определяет будущее бизнеса» (англ. «Crowdsourcing: Why the Power of the Crowd Is Driving the Future of Business»), вышедшей в свет в 2008 г. В указанной работе посредством исторического метода исследования автор описал природу краудсорсинга. Истоки данного явления он видит в образовании «сообществ любителей» и связывает его развитие с появлением особого направления информационных технологий – открытого программного обеспечения, благодаря которому «любители» получили законный доступ к исходному коду программ и, более того, могли вносить в него правки, принимая тем самым участие в доработке открытого программного продукта. Краудфандинг в названной монографии упоминается лишь несколько раз в противопоставление краудсорсингу. Принципиальная разница между названными социальными процессами коммуникации заключается в том, что краудфандинг понимается как коллективное финансирование проекта, а не работа группы лиц над решением проблемы. Иными словами, данный способ реализации проекта предполагает не активное участие большинства, а их пассивное участие посредством предоставления финансирования. Общим для названных процессов, по мнению Д. Хауи, является то, что как краудсорсингу, так и краудфандингу присущ социальный интеграционный импульс, который позволяет уменьшить количество иерархических звеньев между людьми в решении проблемы или реализации проекта.

В поисковой системе Google первые запросы слова «crowdfunding» были сделаны пользователями только в 2007 г., причем до конца 2011 г. популярность запросов, по оценкам Google Trends, не превышала 10 баллов из 100 возможных9. В русскоязычном сегменте поисковой системы Google первое обращение к понятию «краудфандинг» датируется декабрем 2010 г. При этом динамика запросов русскоязычной версии термина примерно сопоставима с общими тенденциями поиска слова «crowdfunding» 10.

Распространение в обиходе пользователей сети Интернет термина «crowdfunding» исследователи связывают с функционированием сервиса онлайн-финансирования Kickstarter11. Согласно данным Google Trends, динамика истории запросов сервиса онлайн-финансирования Kickstarter схожа с поиском слова «crowdfunding»12. С момента запуска (28 апреля 2009 г.) до времени проведения настоящего исследования (октябрь 2022 г.) названный сервис является одним из самых популярных сервисов онлайн-финансирования в мире. Посредством Kickstarter 21 млн человек приняли участие в финансировании, 6,3 млрд долл. США было собрано и 228 078 проектов успешно профинансировано13. С помощью Kickstarter финансируются разнообразные проекты в 15 категориях: игры, кино и видео, дизайн, технологические проекты, музыка, издательство, кулинария, искусство, мода, комиксы, театр, фото, танцы, ремесла, журналистика.

По имеющимся на октябрь 2022 г. статистическим данным, на сервисе Kickstarter наибольшее количество успешно профинансированных проектов относится к категориям «музыка» – 33 713 проектов, «кино и видео» – 30 964, «игры» – 32 781. По сумме вложенных средств лидируют проекты из категории «игры» – 2,53 млрд долл. США.

Популяризации краудфандинга в целом способствовала совокупность факторов, среди которых основными являются нижеследующие.

В первую очередь это экономический кризис 2007–2008 гг. В этот период традиционные финансовые институты в лице банков и небанковских кредитно-финансовых организаций приняли меры по минимизации риска невозврата средств. Значительно уменьшилось финансирование стартапов, малого и среднего предпринимательства14. Ужесточились квалификационные требования к участникам гражданского оборота при предоставлении им заемных средств на запрашиваемые цели15. Кроме этого, повысились процентные ставки по кредитам и займам.

Экономическая нестабильность привела к росту числа граждан среднего и пожилого возраста, вовлеченных в предпринимательскую деятельность. Основной целью в организации такого вида самозанятости стало сохранение существующего до кризиса уровня доходов. По мнению экспертов, успех предпринимательской деятельности указанной социально-демографической группы связан с тем, что люди старшей возрастной категории обладают более широкими общественными связями. Указанное способствует в поиске финансирования от большего количества друзей и знакомых16 (Cai et al., 2021).

Развитию краудфандинга также способствовали существующие в мире социальные барьеры. Доступ к финансовым ресурсам в ряде стран ограничивается по признаку пола, расы или другим некоммерческим факторам.

Согласно зарубежным исследованиям, инвесторы (спонсоры) предпочитают вкладывать средства в проекты, инициаторы (соискатели финансирования) которых соответствуют им по полу, расе и социально-экономическому статусу (Duan et al., 2020). Соискатели финансирования, не относящиеся к данной социально-демографической группе, в большинстве случаев оказываются вне рынка венчурного и ангельского финансирования.

Совокупность обозначенных экономических, организационно-процедурных, социальных обременений и барьеров, связанных с получением денежных средств от традиционных институтов, стимулировало соискателей финансирования к поиску альтернативных источников привлечения денежных средств. При анализе возможных вариантов наиболее простой и результативный – сбор денежных средств со всех лиц, тем или иным образом заинтересованных в реализации проекта. Такой способ привлечения средств не является новым, неоднократно применялся на практике и подтвердил свою экономическую эффективность.

С прогрессивным развитием и обширным распространением информационно-коммуникационных технологий «масштабы, скорость и доступность социальных контактов вышли на качественно новый уровень, стало возможным в режиме реального времени взаимодействие с большим числом заинтересованных лиц вне зависимости от их географического местонахождения. Наряду с этим у рядовых пользователей банковских услуг появилась возможность удаленного и оперативного осуществления финансовых транзакций. Наличие такого технического потенциала способствовало оптимизации издержек на распространение информации о проекте и организации сбора денежных средств посредством сервисов онлайн-финансирования» (Василевский, 2020a).

Весомый вклад в информационное освещение проектов вносят интернет-средства массовой коммуникации (такие как YouTube, TikTok, «ВКонтакте», «Одноклассники», Twitter*, Viber, Telegram и другие видеохостинги, социальные сети, мессенджеры и пр.). Каждый из потенциальных инвесторов (спонсоров) обладает доступом к таким источникам информации через смартфон, компьютер, ноутбук. Эти гаджеты и доступ в сеть Интернет стали неотъемлемой частью социальной жизни человека. За внимание пользователя к проекту в сети Интернет разворачивается конкурентная борьба (выпускается качественный и популярный («хайповый») материал («контент»), набираются подписчики, ставятся лайки и пр.) (Wang et al., 2020; Wolfe et al., 2021; Bi et al., 2017). Интернет-СМИ способствуют своего рода трансформации социального капитала в финансовый и позволяют обойти стороной «бюрократическую», «переборчивую в финансировании проектов» цепь традиционных посредников.

Предложенное словесное обозначение «краудфандинг» (народное финансирование) всецело отражает сущность происходящих на первых этапах становления анализируемого способа коммуникации процессов по привлечению и предоставлению денежных средств посредством специализированных сервисов онлайн-финансирования в сети Интернет. В этот период времени в превалирующем большинстве случаев финансирование привлекалось на реализацию каких-либо творческих, благотворительных инициатив (к примеру, запись альбома; организация концерта; помощь людям, оказавшимся в трудной жизненной ситуации, и пр.). В экономике такая модель финансирования известна как модель кредитования между физическими лицами (одноранговая модель) (англ. peer-to-peer lending, сокр. обозначение – P2P).

Вместе с тем следует принимать во внимание, что приведенное терминологическое обозначение общественных процессов по привлечению и предоставлению денежных средств посредством сервисов онлайн-финансирования не является единственно возможным. Например, Кембриджский центр альтернативных финансов (англ. Cambridge Centre for Alternative Finance), а также ряд других институтов и экономистов оперируют более общим понятием – «(интерактивные) альтернативные финансы» (англ. (online) alternative finance). Применение данного обозначения логически обусловлено тем, что рассматриваемый способ осуществления финансирования противопоставляется традиционным способам (к примеру, таким, как получение кредитов, займов, грантов и пр.). Наряду с этим в зарубежном законодательстве для целей правового регулирования применяются и иные правовые категории, к примеру «инвестиции, привлеченные посредством инвестиционных платформ» и др.

С усложнением и расширением диапазона используемых на сервисах онлайн-финансирования финансовых инструментов трансформировался и контекст понимания термина «краудфандинг». В частности, состоявшимся фактом следует признать значимое участие в краудфандинге квалифицированных инвесторов, а также набирающую оборот межкорпоративную схему финансирования (англ. business to business, сокр. обозначение – B2B), применение которой на данный момент вызывает во многих национальных правопорядках ряд теоретико-правовых вопросов, требующих нормативного разрешения.

Сегодня понятие «краудфандинг» носит зонтичное (общее) значение для различного рода бизнес-моделей коллективного финансирования в сети Интернет. Несмотря на многообразие таких бизнес-моделей, им присущи некоторые общие черты, позволяющие отнести их к краудфандингу. А. Голикова, проанализировав подходы отечественных и зарубежных экономистов, выделяет следующие основные признаки краудфандинга:

«1) сбор денежных средств осуществляется посредством сервиса онлайн-финансирования в сети Интернет и специального посредника – организации, деятельность которой связана с предоставлением услуг сервиса онлайн-финансирования (оператор сервиса онлайн-финансирования);

2) оператор сервиса онлайн-финансирования не относится к категории банков или иных традиционных финансовых учреждений;

3) оператор сервиса онлайн-финансирования не вкладывает собственные средства в поддержание какого-либо краудпроекта, размещенного на его сервисе онлайн-финансирования;

4) система взносов ранжирована и доступна каждому пользователю;

5) финансирование одного краудпроекта осуществляется за счет перечислений от большого количества участников» (Голикова, 2019).

На основании сказанного можно сделать вывод о том, что под краудфандингом следует понимать способ привлечения и предоставления денежных средств в сети Интернет для финансирования проектов. Такое финансирование чаще всего осуществляется небольшими суммами денежных средств от множества заинтересованных участников гражданского оборота. При этом оператор сервиса онлайн-финансирования, как правило, не относится к традиционным финансовым институтам в лице банков и небанковских кредитно-финансовых организаций.

В большинстве научно-популярных публикаций термин «краудфандинг» представляет собой собирательную категорию четырех основных бизнес-моделей коллективного финансирования: благотворительный краудфандинг, краудревординг (также известен в публикациях под наименованием «наградной краудфандинг»), краудлендинг и краудинвестинг. В то же время данный подход не является общепризнанным. В частности, во многих публикациях краудлендинг не рассматривается как компонент краудфандинга (Ткачев, Баталко, 2018; Lihn, 2019).

В юридической и экономической литературе приводятся многочисленные основания для классификации краудфандинга. Основополагающей для целей правового регулирования повсеместно признается классификация в зависимости от цели вложения денежных средств. По данному основанию различают коммерческие и некоммерческие виды краудфандинга (Василевский, 2020b; Shneor et al., 2023).

Коммерческий краудфандинг основан на вложении лицами денежных средств в целях получения прибыли (доходов) или достижения иного значимого результата, связанного с осуществлением предпринимательской деятельности. В литературе коммерческий краудфандинг причисляют к одному из способов инвестирования (Усеня, 2019).

К коммерческим видам краудфандинга относят:

– краудинвестинг (англ. equity-based crowdfunding, crowdinvesting, investment-based crowdfunding) – форма онлайн-финансирования хозяйственных обществ малого и среднего предпринимательства посредством приобретения инвесторами эмиссионных ценных бумаг этих обществ. Инвесторы, принимая участие в данном виде коммерческого краудфандинга, получают дивиденды по приобретенным эмиссионным ценным бумагам и разделяют с соискателем финансирования риски предпринимательской деятельности в части потенциальной потери вложенных денежных средств. Заметим, что в целях ускоренного развития бизнеса соискателя финансирования в правоприменении распространена практика, в соответствии с которой инвесторам не выплачиваются дивиденды либо их размер незначителен. В связи с этим большинство инвесторов в долгосрочной перспективе рассчитывают на капитализацию хозяйственного общества соискателя финансирования и последующую перепродажу на фондовой бирже по более высокой стоимости по сравнению с понесенными затратами принадлежащих им эмиссионных ценных бумаг финансируемого хозяйственного общества. Для инвесторов краудинвестинг отличается повышенной степенью риска, поскольку получение прибыли и ее размер слабо прогнозируемы и зависят от множества не подконтрольных им факторов (Lukkarinen, 2020);

– краудлендинг (англ. lending-based crowdfunding, credit-based crowdfunding, loan-based crowdfunding, crowdlending) – форма онлайн-финансирования физических и (или) юридических лиц посредством предоставления инвесторами краткосрочных коммерческих займов (Усеня, 2020). В отличие от краудинвестинга прибыль инвесторов при данном виде краудфандинга прогнозируема и формируется за счет уплаты соискателями инвестиций по договорам займа процентов, размер которых согласован сторонами или установлен на сервисе онлайн-финансирования.

Некоммерческий краудфандинг основан на вложении денежных средств для социальных, личных, бытовых, семейных и иных целей, прямо не связанных с извлечением прибыли (дохода).

Выделяют следующие виды некоммерческого краудфандинга:

– краудревординг (англ. crowdrewording) – форма онлайн-финансирования производителей товаров или лиц, оказывающих услуги, посредством предоставления потребителями денежных средств взамен на вознаграждение в виде рекламы, продукта или услуги, финансирование которых осуществляется (Zhao & Ryu, 2020);

– благотворительный краудфандинг (англ. donation crowdfunding), фандрайзинг (англ. fundraising) – форма онлайн-финансирования, при которой спонсоры безвозмездно предоставляют денежные средства на реализацию социально значимого проекта.

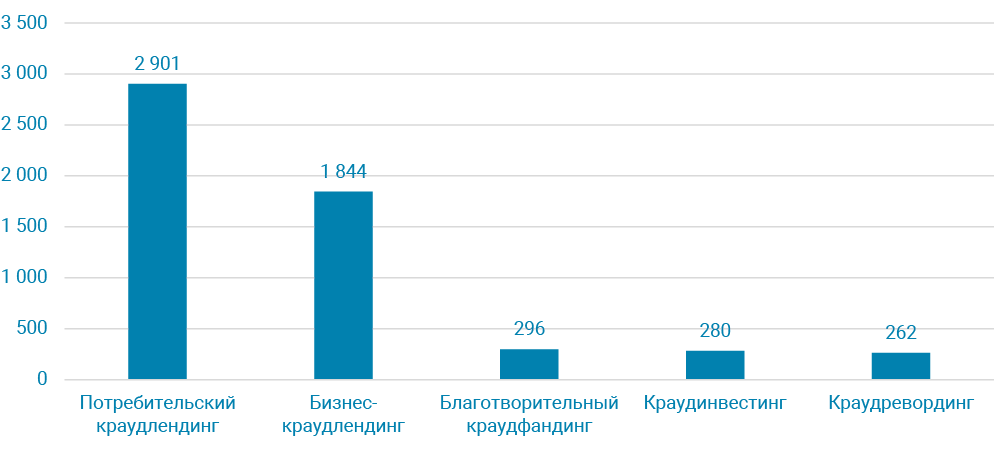

В целях формирования представлений об объеме каждого из представленных выше видов краудфандинга на рис. 1 приведены соответствующие статистические данные рынка альтернативного финансирования в Европе (без учета Великобритании) за 2020 г.

Рисунок 1. Общий объем рынка альтернативного финансирования в Европе (без учета Великобритании) в 2020 г. по видам краудфандинга (млн долл. США)

Источник: Total value of the alternative finance market in Europe (excluding the UK) in 2020. (2022).

https://www.statista.com/statistics/412394/europe-alternative-finance-transaction-value-market-segment/

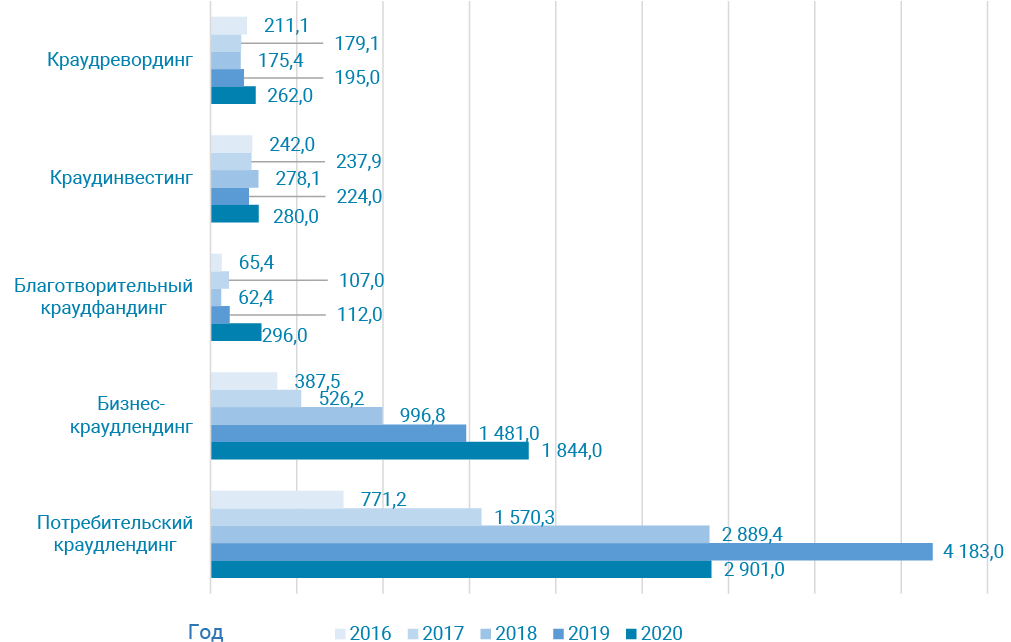

Тенденции последних пяти лет на рынке альтернативного финансирования в Европе (без учета Великобритании) по видам краудфандинга продемонстрированы на рис. 2.

Рисунок 2. Общий объем рынка альтернативного финансирования в Европе (без учета Великобритании) за период 2016–2020 гг. по видам краудфандинга (млн долл. США)

Источник: Peer-to-peer consumer and business lending transaction value in Europe (excluding the UK) from 2014 to 2020. (2022). https://www.statista.com/statistics/412400/europe-alternative-finance-transaction-value-p2p-lending/; Equity-based crowdfunding transaction value in Europe (excluding the UK) from 2013 to 2020. (2022). https://www.statista.com/statistics/412460/europe-alternative-finance-transaction-value-equity-crowdfunding/; Donation-based crowdfunding transaction value in Europe (excluding the UK) from 2015 to 2020. (2022). https://www.statista.com/statistics/412463/europe-alternative-finance-transaction-value-donation-crowdfunding/

Представленные статистические данные отчетливо свидетельствуют, что по объему привлекаемых денежных средств доминирующее положение на рынке альтернативного финансирования в Европе занимает краудлендинг, далее со значительным разрывом следуют другие виды краудфандинга. В целом аналогичные тренды характерны для всего рынка альтернативного финансирования в мире.

Общественные отношения по привлечению и предоставлению денежных средств с использованием сервисов онлайн-финансирования вне зависимости от их вида возникают, изменяются и прекращаются между тремя основными и необходимыми участниками.

– даритель, спонсор, благотворитель или жертвователь (англ. donors) – при благотворительном краудфандинге;

– потенциальный покупатель (англ. prebuyers), спонсор или бэкер (англ. backers) – при краудревординге;

– заимодавец (англ. lenders) – при краудлендинге;

– инвестор (англ. investors) – при краудинвестинге.

Подчеркнем, что в благотворительном краудфандинге лица, осуществляющие финансирование, не являются инвесторами, так как они не вкладывают денежные средства в актив в надежде на то, что его стоимость со временем увеличится на рынке.

Круг лиц, участвующих в общественных отношениях краудфандинга, не ограничивается представленными выше субъектами. Так, например, на стороне соискателя финансирования могут выступать также агенты или организаторы конкурса по привлечению денежных средств; в некоммерческом краудфандинге наряду с оператором сервиса онлайн-финансирования, как правило, участвуют лица, способствующие привлечению средств на безвозмездной основе (волонтеры) и др.

Общий алгоритм развития действий и правоотношений сторон при краудфандинге выглядит следующим образом:

а) соискатель финансирования в сети Интернет изучает правила сервисов онлайн-финансирования, репутацию сервисов среди пользователей, отзывы пользователей о функционировании сервисов и о деятельности операторов и др. На основании полученных сведений соискатель финансирования выбирает подходящий под преследуемые цели или реализуемый проект сервис онлайн-финансирования, проходит на нем регистрацию и заполняет заявку на привлечение денежных средств, на основе которой сервисом генерируется предложение по привлечению денежных средств. В зависимости от вида краудфандинга и конкретного сервиса онлайн-финансирования отличаются поля, подлежащие заполнению в заявке. С учетом общей для соискателей финансирования во всех видах краудфандинга цели, заключающейся в привлечении денежных средств, такого рода заявки в большинстве случаев содержат следующие широко распространенные поля для заполнения сведений:

– максимальный объем (общая сумма) привлекаемых денежных средств;

– минимальный объем денежных средств заинтересованного в финансировании лица, достижение которого является необходимым условием для заключения договора по предоставлению денежных средств;

– срок привлечения денежных средств;

– цель привлечения денежных средств либо информация о проекте, на реализацию которого привлекаются денежные средства, и др.

Кроме того, в правилах сервиса онлайн-финансирования может быть предусмотрено, что соискатель обязан прикрепить к заявке необходимые скан-копии подтверждающих документов;

б) оператор сервиса онлайн-финансирования на основании информации, полученной из регистрационной формы и заявки на привлечение денежных средств, осуществляет предварительную оценку соискателя финансирования и предложенного им проекта (при наличии). Оценка проводится оператором сервиса онлайн-финансирования в соответствии с самостоятельно определенными критериями и методиками, подлежащими равным образом применению ко всем соискателям, с учетом особенностей преследуемых ими целей или реализуемых проектов. По итогам проведенной оценки оператор принимает решение об одобрении заявки соискателя финансирования и размещении на сервисе онлайн-финансирования предложения по привлечению денежных средств либо об отклонении такой заявки с мотивированным обоснованием причин. Оператор обязан уведомить соискателя о принятом решении посредством сервиса онлайн-финансирования. Срок уведомления устанавливается в правилах сервиса онлайн-финансирования и исчисляется с момента направления соискателем финансирования заявки на привлечение денежных средств;

в) пользователи сети Интернет, среди которых лица, заинтересованные в осуществлении финансирования, изучив имеющиеся на сервисе онлайн-финансирования активные предложения по привлечению денежных средств, принимают решение о финансировании заинтересовавшего их проекта (Boudreau et al., 2021). В целях получения дополнительной информации о соискателе финансирования и о его предложении, а также для заключения договора по предоставлению денежных средств (далее – договор финансирования) пользователи проходят регистрацию на сервисе онлайн-финансирования;

г) посредством сервиса онлайн-финансирования лицо, желающее профинансировать заинтересовавшее его предложение, заключает с соответствующим соискателем финансирования на возмездной либо безвозмездной основе, в зависимости от вида краудфандинга, договор финансирования. Во исполнение заключенного договора заинтересованное в осуществлении финансирования лицо перечисляет установленную в предложении либо согласованную сторонами сумму денежных средств на счет соискателя финансирования;

д) информацию обо всех фактах, относящихся к исполнению или прекращению договора финансирования, заключенного посредством сервиса онлайн-финансирования, стороны обязаны фиксировать на этом сервисе.

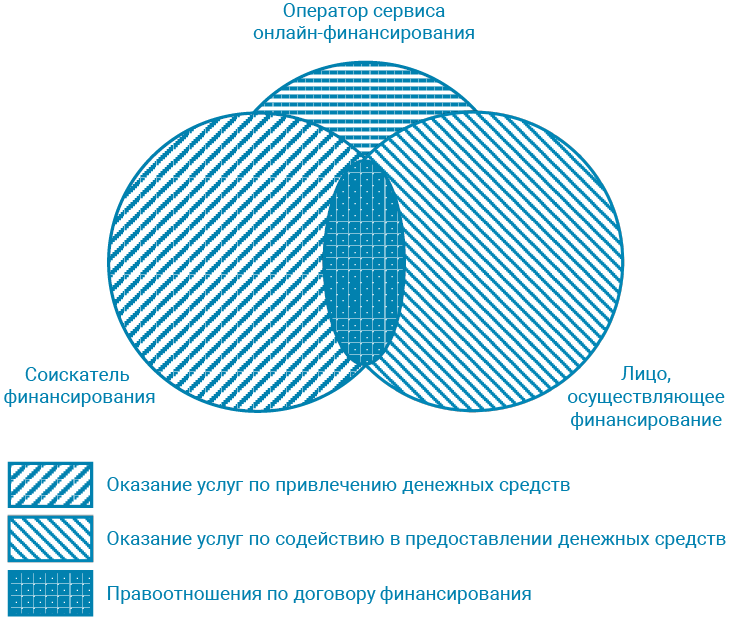

Правоотношения сторон краудфандинга для наглядности продемонстрированы в виде условной схемы на рис. 3.

Как можем заметить из представленных выше алгоритма и схемы, оператор сервиса онлайн-финансирования имеет ключевое значение в организации краудфандинга. Оператор, во-первых, осуществляет администрирование сервиса онлайн-финансирования, без которого краудфандинг как явление не существует, во-вторых, оказывает посреднические услуги по привлечению и содействию в предоставлении денежных средств, т. е. участвует в соединении спроса и предложений, и, наконец, в-третьих, обеспечивает функционирование сервиса онлайн-финансирования для заключения, исполнения и прекращения договорных правоотношений между соискателем финансирования и лицом, осуществляющим финансирование.

Рисунок 3. Правоотношения лица, осуществляющего финансирование, соискателя финансирования и оператора сервиса онлайн-финансирования при краудфандинге17

Источник: составлено автором.

Сервис онлайн-финансирования представляет собой техническо-программное решение, «специализированный интернет-ресурс, на котором размещаются крауд-проекты» (Горовая, 2016), или «веб-сайт, посвященный сбору денежных средств посредством краудфандинга» (Gedda et al., 2016)18. Сервис выступает своего рода посреднической площадкой (инструментом) для взаимодействия лиц, заинтересованных в привлечении денежных средств для достижения какой-либо цели, и лиц, готовых профинансировать достижение этой цели (Вишнякова, 2018). Сервис онлайн-финансирования является постоянным элементом экосистемы краудфандинга, что придает его участникам чувство уверенности в безопасности реализуемых правоотношений. Информационное наполнение сервиса онлайн-финансирования о проекте способствует активному привлечению денежных средств. На платформе зачастую указывается информация о сумме уже собранных средств и о количестве лиц, принявших участие в финансировании. Потенциальные инвесторы (спонсоры) склонны вкладывать свои денежные средства в проект, пользующийся поддержкой множества лиц. Срабатывает социально-психологический эффект «мудрости толпы», согласно которому люди учитывают результаты коллективного мышления при принятии собственного решения (Mollick & Nanda, 2016). Немаловажное значение при этом имеет и модель сбора средств, которая применяется на сервисе онлайн-финансирования. Большинство сервисов используют модель «все или ничего», при которой денежные средства, собранные на реализацию проекта, предоставляются соискателю финансирования только в том случае, если достигнуто пороговое значение заявленной при регистрации проекта необходимой суммы. По такой модели оператор сервиса онлайн-финансирования аккумулирует собираемые денежные средства сперва на своих счетах. При недостижении в установленный срок пороговой суммы денежных средств, необходимой на финансирование проекта, оператор сервиса возвращает денежные средства лицам, их предоставившим.

Деятельность операторов сервисов онлайн-финансирования различается в зависимости от страны, с учетом применяемого законодательства. Некоторые операторы проводят предварительную оценку проектов, другие просто собирают заявителей и заинтересованные стороны, а некоторые, наоборот, выступают в качестве единственного акционера финансируемого проекта (Щетинина, 2016).

Операторы сервиса онлайн-финансирования заинтересованы в том, чтобы их сервис имел безупречную репутацию и не ассоциировался у пользователей сети Интернет с мошенническими или некачественными (безуспешными) проектами. Связано это с конкурентной борьбой между операторами за внимание потенциальных соискателей финансирования и инвесторов (спонсоров) к предлагаемому ими сервису.

Во многих случаях, если соискателю финансирования удается привлечь денежные средства, оператор услуги по сбору средств взимает плату за свою деятельность, которая варьируется в зависимости от территориального (географического) расположения оператора, уровня конкуренции и используемой бизнес-модели краудфандинга.

Привлечение и предоставление денежных средств посредством сервисов онлайн-финансирования характеризуются широким спектром положительных аспектов, в числе которых можно выделить следующие.

Восполняется дефицит финансирования проекта без сложных квалификационных требований к соискателю финансирования. Соискатели финансирования могут настроить бизнес-модель краудфандинга, исходя из особенностей реализуемого ими проекта, а также организационного и финансового положения. Иными словами, соискатели финансирования, применяющие краудфандинг, имеют больше «рычагов» контроля и настройки финансирования, нежели при получении средств от традиционных финансовых институтов.

Трансграничность финансовых потоков. Проект финансируют люди и организации со всего мира, при этом их количество не ограничено. Трансграничность позволяет соискателям финансирования в случае успешного сбора денежных средств выходить на новые рынки.

В экономический оборот «привлекаются ресурсы граждан, которые по отдельности не являются достаточными для ведения хоть сколько-нибудь полезной деятельности, но в совокупности образуют весьма значительные суммы, которые можно было бы пустить на развитие рынка в различных отраслях, что особенно актуально в условиях экономической нестабильности» (Клинов, 2018).

Соискатели финансирования сохраняют контроль над проектом, что позволяет им дорабатывать и улучшать его в период сбора денежных средств, учитывая критические замечания общественности.

Соискатели финансирования могут проанализировать конъюнктуру рынка на предмет востребованности предлагаемого ими продукта. Кроме того, при успешном сборе денежных средств соискатели финансирования получают гарантированных потребителей выпускаемой продукции из числа лиц, профинансировавших проект.

В рамках сбора денежных средств происходит своего рода социальное страхование. Данный аспект особо актуален для высокорискованных инновационных проектов. Краудфандинг позволяет привлекать незначительные суммы средств от большого количества лиц, каждое из которых разделяет предпринимательский риск в части возможной потери внесенного им вклада, не рискуя при этом большим состоянием.

Зачастую краудфандинг дополняет традиционные источники финансирования. Вместе с тем в ряде случаев он также значительно облегчает доступ к ним. Банкам, небанковским кредитно-финансовым организациям и сообществам проще оценить потенциал идеи, возможные риски и заинтересованность соискателя финансирования в успехе проекта, если проект уже находится на стадии реализации. В большинстве случаев при последующем привлечении денежных средств традиционные финансовые институты принимают положительное решение о предоставлении финансирования в развитие такого проекта. Заинтересованность потенциальных инвесторов в финансировании перспективных инновационных проектов, находящихся на стадии реализации, растет в геометрической прогрессии. Одним из ярких примеров такой практики является инновационный проект по созданию шлема (очков) виртуальной реальности Oculus Rift. Сбор средств на реализацию данного проекта был запущен 1 августа 2012 г. на платформе Kickstarter, соискателями финансирования для сбора была заявлена сумма денежных средств в размере 250 тыс. долл. США. Всего за месяц от 9 522 лиц было собрано 2,4 млн долл. США 19. Спустя несколько лет, 25 марта 2014 г., компания Oculus VR (являющаяся разработчиком указанного проекта) была приобретена Facebook** за 2 млрд долл. США20. Менее чем за два года капитализация компании – разработчика проекта выросла более чем в 20 раз, причем началу данного процесса способствовал краудфандинг.

Таким образом, заинтересованность соискателей финансирования в краудфандинге очевидна. В свою очередь потенциальные инвесторы (спонсоры) и потребители заинтересованы в краудфандинге, поскольку получают доступ к новым продуктам, прежде чем те станут широко коммерциализированы.

В то же время краудфандинг не лишен недостатков.

Мошенничество представляет наибольшую угрозу. Традиционные репутационные и правоприменительные методы и средства не всегда эффективны. Соискатели финансирования не являются постоянными субъектами экосистемы краудфандинга. Поэтому в ряде случаев они не дорожат безупречностью своей деловой репутации (Karpoff, 2021). Лица, предоставляющие денежные средства, в свою очередь не обладают достаточной заинтересованностью в предъявлении иска о мошенничестве или нарушении договора финансирования со стороны недобросовестного соискателя финансирования. Связано это с тем, что основной идеей краудфандинга является сбор небольших сумм со многих лиц вместо крупных вложений с ограниченного числа субъектов. Незначительный размер потери внесенного вклада не стимулирует отдельное лицо к участию в дорогостоящем, затянутом во времени судебном разбирательстве. В связи с этим лица, предоставляющие денежные средства в краудфандинге, наиболее подвержены рискам мошенничества.

В противодействии мошенничеству активную роль играют операторы сервисов онлайн-финансирования, которые проводят комплексную проверку проекта и применяют ряд превентивных мер оценки его качества (Ferreira et al., 2022). Например, зачастую для этих целей используется модель финансирования «все или ничего» и др. Значительный вклад в противодействие мошенничеству вносят также лица, предоставляющие денежные средства, исходя из имеющихся у каждого знаний и аналитических способностей, срабатывает отмеченный выше эффект «мудрости толпы». Кроме того, лица, предоставляющие денежные средства, могут нивелировать обозначенные выше риски путем ограничения и диверсификации финансовых потоков. Иными словами, вкладывать небольшие средства в различные проекты.

Наряду с намеренным мошенничеством существуют риски непреднамеренного провала проекта. Неудача может постигнуть проект в силу различных причин, например, некомпетентности и самонадеянности соискателей финансирования, экономической неэффективности проекта, технических просчетов, неблагоприятного изменения внешних факторов (экономический, сырьевой, производственный кризис; обстоятельства непреодолимой силы (форс-мажор)) и пр.

Отсутствие развитого фондового рынка не способствует продвижению бизнес-моделей краудфандинга, в основу которых положена собственность на уставной фонд финансируемого хозяйственного общества. Инвесторы в таких бизнес-моделях зачастую рассчитывают на получение прибыли, посредством последующей реализации части ранее приобретенного в рамках краудфандинга уставного фонда. Если фондовый рынок недостаточно развит, то инвесторы лишены такой возможности получения прибыли и, соответственно, не заинтересованы в осуществлении инвестиций таким образом.

Что касается налогообложения, то во многих странах распространенной практикой является предоставление налоговых льгот субъектам налогообложения при финансировании ими некоммерческих организаций. Такие же налоговые льготы хотели бы иметь и спонсоры, осуществляющие финансирование некоммерческих проектов посредством краудфандинга. Однако, поскольку операторы сервиса онлайн-финансирования, аккумулирующие денежные средства, во многих случаях являются коммерческими организациями, спонсоры формально-юридически не обладают правами на такие льготы. Кроме того, в ряде стран налоговые льготы варьируются в зависимости от того, за счет каких средств (прибыли, основного капитала либо заемных) предприятие финансирует свои исследования и разработки. Такие расхождения налоговых режимов оказывают влияние на спрос финансирования, предпочтения инвесторов (спонсоров), соискателей финансирования в способе привлечения, предоставления денежных средств и, соответственно, на то, как развивается краудфандинг.

В ряде стран правовому регулированию краудфандинга уделяется недостаточное внимание, что создает дополнительные риски гарантий и безопасности общественных отношений. Наряду с регулятивной функцией нормы права также выполняют и просветительную (информационную) функцию для участников гражданского оборота.

Краудфандинг подходит «не для всех», ввиду того что для успешного привлечения средств на реализацию проекта от соискателей финансирования, как правило, требуется инновационный подход, маркетинговые навыки, информационная грамотность, креативность и пр. В случае если соискатели финансирования в недостаточной степени владеют вышеназванными компетенциями, они могут воспользоваться консалтинговыми услугами специалистов по продвижению проектов в сети Интернет. Такие услуги в том числе могут оказывать операторы сервисов онлайн-финансирования.

В довершение всего существуют риски в сфере интеллектуальной собственности. Соискателям финансирования в целях успешного привлечения денежных средств необходимо раскрывать значительный объем информации о проекте. В случае отсутствия соответствующих правоохранных документов интеллектуальной собственности представленную информацию могут присвоить себе недобросовестные участники гражданского оборота (Ерш, 2021).

С учетом обозначенных выше положительных и отрицательных аспектов краудфандинга перед регулирующими органами государств мира возникает ряд вопросов, требующих нормативного разрешения (Sanderson et al., 2022). Среди таких вопросов можно выделить следующие основные. Кто вправе осуществлять деятельность оператора сервиса онлайн-финансирования? Какие квалификационные требования следует предъявлять к операторам сервисов онлайн-финансирования? Какие модели краудфандинга вправе применяться? Кто вправе предоставлять денежные средства посредством сервисов онлайн-финансирования? Какой размер денежных средств вправе предоставлять одно лицо в целом? Кто вправе принимать денежные средства? Какую сумму денежных средств соискатели финансирования вправе привлекать для реализации проекта? Как часто они вправе это делать?

Генеральный вектор развития правового регулирования общественных отношений, складывающихся при краудфандинге, намечен в международных актах об электронной коммерции. Положения данных актов носят рекомендательный характер для участников делового оборота и государств. Принимаются такие акты различными международными организациями, в числе которых наиболее влиятельны

Организация Объединенных Наций (далее – ООН)21, Всемирная торговая организация (далее – ВТО)22, Организация по экономическому сотрудничеству и развитию (далее – ОЭСР)23 и др. В понимании «электронной коммерции» сегодня не наблюдается единства. Превалирует подход ВТО и ОЭСР, согласно которому «электронную коммерцию» рассматривают как совокупность отношений по заключению сделок с помощью предназначенных специально для этого средств. Таковыми выступают как сами информационно-телекоммуникационные сети, в частности сеть Интернет, так и иные средства, например, специализированные сайты, мобильные приложения. При этом из понятия электронной коммерции исключаются сделки, заключенные посредством телефонного звонка, телекса, факса, а также обычной электронной почты (Савельев, 2016).

В большинстве государств правовое регулирование краудфандинга дифференцировано в зависимости от применяемой бизнес-модели. Некоммерческий краудфандинг зачастую упорядочен в положениях общегражданского законодательства, в то время как коммерческие бизнес-модели краудфандинга имеют обособленное нормативное регулирование.

В числе первых специальных правовых актов, регулирующих правоотношения лиц по коммерческому привлечению и предоставлению денежных средств посредством сервисов онлайн-финансирования, следует отметить Закон США 2012 г. «О бизнес-стартапах» (англ. Jumpstart Our Business Startups Act, сокр. JOBS Act)24. В преамбуле к названному закону отмечено, что представленные в нем положения призваны увеличить количество рабочих мест в Америке и обеспечить экономический рост за счет улучшения доступа к публичным (общественным) рынкам капитала для начинающих, развивающихся предприятий. Раздел III JOBS Act неофициально известен как «Закон о краудфандинге» (англ. Crowdfund Act). Правовые положения названного раздела на момент принятия весьма прогрессивны. Закрепляется возможность субъектов хозяйствования использовать бизнес-модели краудфандинга, основанные на обращении ценных бумаг. Притом что финансовый рынок США долгие годы до этого был более чем консервативен и зарегулирован. Несмотря на принятие акта, его практическая реализация участниками гражданского оборота стала возможной значительно позже. В 2015 г. Комиссией по ценным бумагам и биржам США (англ. The United States Securities and Exchange Commission, сокр. – SEC) принимается соответствующий нормативный акт, развивающий положения раздела III JOBS Act. Акт вступил в силу 16 мая 2016 г.25, после чего субъекты хозяйствования США смогли в полной мере легально применять финансовые бизнес-модели краудфандинга (La Viña & Black, 2018).

Представленное правовое регулирование вызвало резонанс в мировой деловой общественности. Интерес к этой теме прежде всего обусловлен первенством США в нормативном регулировании рассматриваемой сферы общественных отношений, а также статусом США как одной из ведущих экономик, определяющей в числе прочих равных стран вектор развития мировых рынков.

В последующем специальное нормативное регулирование краудфандинга было принято и в других государствах. Например, в Итальянской Республике в 2012 г. была принята новая редакция Декрета «О дальнейших неотложных мерах экономического развития Италии» (итал. Decreto-legge «Ulteriori misure urgenti per la crescita del Paese»)26, придавшая нормативному правовому акту статус закона27, содержащего среди прочих норм положения о краудфандинге для инновационных предприятий; во Французской Республике в 2014 г. – Декрет «О краудфандинге» (фр. Ordonnance relative au financement participatif)28; в Австрийской Республике в 2015 г. – Федеральный закон «Об альтернативных формах финансирования» (нем. Bundesgesetz über alternative Finanzierungsformen (Alternativfinanzierungsgesetz – AltFG))29; в Федеративной Республике Германия в 2015 г. – Федеральный закон «О защите “малых” инвесторов» (нем. Kleinanlegerschutzgesetz)30 (Odorović & Wenzlaff, 2020); в Российской Федерации в 2019 г. – Федеральный закон «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации»31 и др.32

В силу стремления государств – членов ЕАЭС к гармонизации гражданского законодательства особый интерес для Республики Беларусь представляет опыт нормативного регулирования рассматриваемых общественных отношений в Российской Федерации.

В России 1 января 2020 г. вступил в силу Федеральный закон от 2 августа 2019 г. № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 259). Во время рассмотрения вышеуказанного федерального закона в Государственной Думе33 акт имел иное название – «Об альтернативных способах привлечения инвестиций (краудфандинге)». Как предполагается, «причиной к изменению названия послужило то, что указанный закон призван регулировать не весь краудфандинг в целом, а только коммерческий…»34 В пользу данной версии свидетельствуют положения п. 5 ч. 1 ст. 2 и ст. 5 Закона № 259, из которых следует, что нормативно урегулирован сбор средств на цели, связанные с осуществлением соискателями финансирования прежде всего предпринимательской деятельности. В свою очередь, некоммерческий краудфандинг находится вне сферы правового регулирования данного нормативного правового акта.

В положениях Закона № 259 предлагаются следующие основные группы правовых актов, призванных регулировать отношения сторон при краудфандинге.

В ст. 5 Закона № 259 указаны способы инвестирования с использованием инвестиционной платформы: 1) предоставление займов; 2) приобретение эмиссионных ценных бумаг, размещаемых с использованием инвестиционной платформы, за исключением эмиссионных ценных бумаг кредитных организаций, некредитных финансовых организаций, а также структурных облигаций и предназначенных для квалифицированных инвесторов ценных бумаг; 3) приобретение утилитарных цифровых прав.

В целях формирования представлений о возможных векторах развития законодательства Республики Беларусь, направленного на упорядочивание рассматриваемой сферы общественных отношений, лаконично представим основные нормативные требования, предъявляемые к участникам экосистемы краудфандинга.

В законодательстве зарубежных государств наметились следующие тенденции по установлению квалификационных требований к лицам, претендующим осуществлять деятельность оператора сервиса онлайн-финансирования:

– регистрация в качестве юридического лица;

– положительная деловая репутация учредителей (участников) и представителей органов управления юридического лица;

– наличие специального разрешения на осуществление деятельности оператора сервиса онлайн-финансирования. Во многих юрисдикциях совершение административных процедур по выдаче соответствующих разрешений входит в компетенцию министерства финансов либо национального банка государства. Заметим, что данное требование в превалирующем большинстве государств является обязательным в отношении операторов, применяющих краудинвестинг. Связано это со спецификой правового режима обороноспособности ценных бумаг. При этом получение соответствующего разрешения (лицензии), как правило, происходит по упрощенной процедуре в сравнении с общим разрешительным (лицензионным) порядком;

– принятие организационно-технических мер по сбору и проверке данных о соискателях финансирования и предлагаемых к финансированию проектов (при наличии);

– принятие превентивных мер по противодействию мошенничеству, в числе которых предоставление лицам, планирующим осуществлять финансирование, всесторонней, разрешенной в соответствии с законодательством информации о соискателе финансирования и его проекте, на который осуществляется сбор средств;

– применение мер по противодействию легализации средств, добытых преступным путем, и финансированию террористических организаций и др.

В качестве примера установления квалификационных требований к операторам сервисов онлайн-финансирования как к ключевым субъектам экосистемы краудфандинга приведем опыт нормотворческой деятельности Французской Республики. Выбор данного правопорядка основан на том, что законодательство Франции – одно из немногих, в котором представлено регулирование деятельности операторов сервисов онлайн-финансирования, применяющих как коммерческие, так и некоммерческие виды краудфандинга (Sannajust et al., 2014). В национальном сегменте правоотношений краудфандинга Франции соответственно различают два правовых статуса оператора сервиса онлайн-финансирования: CIP – «советник краудфандинговых инвестиций» (фр. conseil en investissement participatif), который вправе оказывать посреднические услуги по коммерческим видам краудфандинга, и IFP – «инвестиционный посредник в краудфандинге» (фр. intermédiaire en financement participatif), имеющий право оказывать посреднические услуги по некоммерческим видам краудфандинга. Выбор операторами правового статуса зависит от спектра финансовых и консультационных услуг, которые они готовы предложить соискателям финансирования и лицам, осуществляющим финансирование.

CIP – оператор сервиса онлайн-финансирования должен соответствовать следующим требованиям:

– являться юридическим лицом, созданным во Франции;

– быть зарегистрированным в системе ORIAS (база данных посредников в осуществлении банковских операций и платежных услуг);

– предоставлять гарантии своей деятельности;

– быть членом аккредитованного представительства Autorité des Marchés Financiers, сокр. AMF35 (если оператор сервиса онлайн-финансирования не является членом AMF, то в отношении его осуществляются специальные процедуры контроля)36;

– застраховать свою деятельность (минимальная гарантированная сумма по страховому полису должна составлять 400 тыс. евро за каждый страховой случай возмещения ущерба и 800 тыс. евро ежегодно);

– соблюдать нормативные предписания Валютно-финансового кодекса Франции (фр. Code monétaire et financier, сокр. CMF)37 и Положения о AMF;

– обеспечивать защиту интересов пользователей, предоставлять всестороннюю информацию для оценки рисков при осуществлении финансирования;

– на стадии регистрации в системе ORIAS предъявляются и другие институциональные требования.

Для приобретения статуса IFP-оператор сервиса онлайн-финансирования должен:

– являться юридическим лицом. По сравнению с требованиями к CIP, не обязательно созданным во Франции (допускается деятельность иностранных представительств);

– быть зарегистрированным в системе ORIAS;

– застраховать свою деятельность (минимальная гарантированная сумма по страховому полису должна составлять 250 тыс. евро за каждый страховой случай возмещения ущерба и 500 тыс. евро ежегодно, а в отношении операторов сервисов онлайн-финансирования, ориентированных исключительно на благотворительность, – 100 тыс. и 200 тыс. евро соответственно);

– соблюдать нормативные предписания Валютно-финансового кодекса Франции (фр. CMF).

В случае если IFP-операторы сервисов онлайн-финансирования оказывают услуги по переводу средств между соискателем финансирования и лицом, осуществляющим финансирование, тем самым выступая своего рода платежными учреждениями, также необходимо иметь разрешение ACPR и лицензию платежного учреждения (фр. Prestataire de Services de Paiement), получаемую в упрощенном порядке. Для получения названной лицензии размер уставного капитала оператора сервиса онлайн-финансирования должен составлять не менее 40 тыс. евро.

Таким образом, следует констатировать, что во Франции закреплен широкий спектр квалификационных и институциональных требований, предъявляемых к операторам сервисов онлайн-финансирования. Наличие таких нормативных цензов способствует повышению качества оказываемых операторами услуг и является своего рода гарантией надлежащей защиты интересов сторон правоотношений краудфандинга.

В отношении соискателей финансирования наиболее распространены нормативные предписания, устанавливающие:

– лимиты по объему привлекаемых денежных средств в течение 12-месячного периода, либо календарного года;

– институциональные требования (организационно-правовая форма, вид осуществляемой деятельности; размер уставного фонда и др.).

К примеру, в США общая сумма финансирования, привлеченная посредством краудфандинга для реализации проекта, не должна превышать 1,07 млн долл. США, во Франции – 1 млн евро, в России – 1 млрд рублей и т. д. В Италии инициировать сбор средств на реализацию проекта вправе только инновационные организации. В России по данному аспекту правовое регулирование исходит от обратного, в законодательстве определены критерии субъектов, которым не дозволяется привлекать денежные средства через сервисы онлайн-финансирования. В законодательстве государств мира к соискателям финансирования могут предъявляться и иные нормативные требования.

В отдельных правопорядках специальные квалификационные требования предъявляются также к лицам, осуществляющим финансирование. Например, в Италии для осуществления сбора средств на инновационный проект через сервисы онлайн-финансирования необходимо, чтобы не менее 5 % денежных средств поступило от профессиональных инвесторов. Данное требование основывается на возможности всесторонней оценки рисков того либо иного проекта профессиональными инвесторами и тем самым превентивной защиты от возможных имущественных потерь неквалифицированных участников гражданского оборота, желающих принять участие в финансировании38. В США нормативно ограничен объем вкладываемых лицами денежных средств по всем регулируемым бизнес-моделям краудфандинга в течение 12-месячного периода. Так, если годовой доход и имеющиеся чистые активы лица в стоимостной оценке менее 107 тыс. долл. США, то лимит осуществления финансирования составляет 2 200 долл. США, или 5 % от наименьшей суммы годового дохода и имеющихся чистых активов. Если годовой доход и имеющиеся чистые активы лица равны или превышают 107 тыс. долл. США, то лимит соответственно равен 10 %. При этом в течение 12-месячного периода общая сумма ценных бумаг, приобретенных лицом через сервисы онлайн-финансирования, не должна превышать 107 тыс. долл. США, вне зависимости от годового дохода и имеющихся чистых активов39. В России физические лица имеют право инвестировать через инвестиционные платформы денежные средства в сумме не более 600 тыс. рублей в течение одного календарного года.

В Республике Беларусь институту краудфандинга уделяется пристальное внимание. В программных правовых актах по различным сферам и направлениям социально-экономического развития республики обозначены состояние и векторы дальнейшего развития краудфандинга в краткосрочной и среднесрочной перспективе:

– в Концепции информационной безопасности Республики Беларусь при характеристике гуманитарного аспекта текущего состояния информационной сферы констатируется широкое применение практики краудфандинга40;

– в Государственной программе инновационного развития Республики Беларусь на 2016–2020 гг. предусмотрено развитие интернет-платформ (краудфандинга) в качестве инструмента взаимодействия потребителей и производителей товаров и услуг, инвесторов и соискателей инвестиций41;

– в Республиканской программе мероприятий по проведению в Республике Беларусь 2018–2020 гг. под знаком Года малой родины предусмотрена разработка проекта Указа Президента Республики Беларусь «О деятельности финансовых интернет-площадок» в целях расширения доступа физических и юридических лиц к финансовым ресурсам посредством интернет-площадок бизнес-финансирования42;

– в Стратегии развития цифрового банкинга в Республике Беларусь на 2016–2020 гг. отдельным направлением цифровой трансформации рынка финансовых услуг определено создание организаций, предоставляющих альтернативные финансовые услуги, в том числе занимающихся разработкой инновационных программно-технических решений43;

– в Стратегии развития финансового рынка Республики Беларусь до 2020 г.44, а также в Стратегии развития малого и среднего предпринимательства «Беларусь – страна успешного предпринимательства» на период до 2030 г. предусмотрено формирование институциональных условий для развития системы небанковского финансирования45;

– в Основных направлениях денежно-кредитной политики Республики Беларусь на 2021 г. запланировано расширение доступа физических и юридических лиц к заемным средствам через сервисы онлайн-заимствования46;

– в Программе социально-экономического развития Республики Беларусь на 2021–2025 гг. предусмотрено: в сфере жилищно-коммунального хозяйства внедрение сервисов краудфандинга и краудинвестинга в цифровые платформы умных регионов, предоставляющих жителям возможность выбора вариантов благоустройства их придомовых участков; в финансовом секторе – расширение доступа физических и юридических лиц к заемным средствам через сервисы онлайн-заимствования47;

– в Программе деятельности Правительства Республики Беларусь на период до 2025 г. предусмотрено правовое обеспечение института краудфандинга в целях облегчения доступа субъектов малого и среднего предпринимательства к финансированию48;

– в Государственной программе «Малое и среднее предпринимательство» на 2021–2025 гг. предусмотрено устранение пробелов в правовом регулировании деятельности сервисов онлайн-заимствования посредством принятия проекта Указа Президента Республики Беларусь «О сервисах онлайн-заимствования»49.

Запланированные в приведенных программных правовых актах мероприятия и меры постепенно успешно реализуются. В частности, 25 мая 2021 г. принят Указ Президента Республики Беларусь № 196 «О сервисах онлайн-заимствования и лизинговой деятельности»50. В названном законодательном акте предусмотрено нормативное регулирование краудлендинга (Войтова и др., 2022). Урегулированы отношения, связанные с деятельностью оператора сервиса онлайн-заимствования, а также с заключением и исполнением посредством такого сервиса договора займа и договора в обеспечение исполнения обязательств.

Остальные виды краудфандинга в Республике Беларусь пока не имеют специального регулирования, что во многом сдерживает их развитие. Лица, планирующие осуществлять деятельность по оказанию услуг сервиса онлайн-финансирования в таких видах краудфандинга, вынуждены руководствоваться общими положениями административного и гражданского законодательства, которые подлежат применению прямо либо по аналогии. Между тем специфика краудфандинга, проявляющаяся в основанном на факторе риска значительном объеме оборота денежных средств, а также вовлеченности посредством сети Интернет в процессы финансирования многочисленного и зачастую непрофессионального круга лиц, требует установления специального правового режима оказания услуг сервисов онлайн-финансирования (Парукова, 2020).

В свете общеевропейских тенденций, продемонстрированных на рис. 1 и 2, а также внутренней динамики белорусского общества по оказанию коллективной безвозмездной финансовой взаимопомощи в ближайшее время перспективным направлением дальнейшего развития краудфандинга в Республике Беларусь видится создание условий для деятельности операторов сервисов онлайн-благотворительности (Кучко, Левицкая, 2018).

На основании норм действующего гражданского законодательства Республики Беларусь наиболее подходящей договорной моделью, с помощью которой оператор сервиса онлайн-финансирования с одной стороны и соискатель финансирования или лицо, планирующее осуществлять финансирование, с другой могут урегулировать правоотношения между собой, является договор об оказании услуг (ст. 733 Гражданского кодекса Республики Беларусь – ГК Беларуси)51. В содержании такого договора возможно предусмотреть права и обязанности сторон при размещении информации соискателя финансирования о проекте на сервисе онлайн-финансирования оператора, а также порядок посреднических услуг оператора в содействии привлечению или предоставлению денежных средств.

Отношения между соискателем финансирования и лицом, предоставляющим денежные средства, оформляются посредством различных договоров. Выбор определенного договора зависит от конкретной бизнес-модели краудфандинга.

При благотворительном краудфандинге чаще всего заключаются договоры дарения (ст. 543 ГК Беларуси), пожертвования (ст. 553 ГК Беларуси), договор предоставления безвозмездной (спонсорской) помощи (п. 5 Указа Президента Республики Беларусь от 1 июля 2005 г. № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи»)52 и др.

При краудревординге применяются договоры купли-продажи с предварительной оплатой (ст. 457 ГК Беларусь) и др. При этом, как обращает внимание О. И. Бандык, «если краудфандинг предусматривает условие о том, что товар будет передан донору (инвестору), независимо от размера его платежа и конечной стоимости самого товара, то применить ст. 457 ГК невозможно» (Бандык, 2019). Кроме того, для целей краудревординга возможно также заключение договора конвертированного займа и опционного договора (соответственно подп. 5.1 и 5.2 п. 5 Декрета Президента Республики Беларусь от 21 декабря 2017 г. № 8 «О развитии цифровой экономики»)53. В силу проводимого правового эксперимента, сфера нормативного регулирования данных договоров ограничена по субъектному составу резидентами Парка высоких технологий и третьими лицами, вступающими с ними в соответствующие договорные отношения. В проекте Закона Республики Беларусь «Об изменении кодексов»54 указанные экспериментальные договорные модели взаимоотношения сторон планируется включить в содержание ГК Беларуси, дополнив его статьями 770-1 «Конвертируемый заем» и 399-2 «Опционный договор». Сфера действия правового регулирования названных статей будет распространяться на неограниченный круг участников гражданского оборота 55.

Правоотношения соискателей финансирования и инвесторов при краудинвестинге, на основании действующего гражданского законодательства Республики Беларусь, возможно оформить при помощи договора купли-продажи доли (акций) уставного фонда хозяйственного общества. Проанализировав данный договор на предмет практической реализации, Е. В. Усеня отмечает, что такая схема взаимоотношения сторон «является теоретически возможной, однако неудобной с практической точки зрения ввиду необходимости соблюдения ряда требований законодательства» (Усеня, 2019).

На практике затруднения при документальном оформлении указанной договорной модели взаимоотношения сторон возникнут по следующим причинам:

– нормативно ограничено число участников хозяйственного общества (за исключением ОАО), их количество не может быть более 50 (ч. 5 ст. 66, ч. 1 ст. 91, ч. 1 ст. 112, ст. 113 Закона Республики Беларусь от 9 декабря 1992 г. № 2020-XII «О хозяйственных обществах»)56;

– при оформлении каждой сделки купли-продажи доли (акций) в уставном фонде соискателя финансирования необходимо соблюсти все корпоративные процедуры (предоставить преимущественное право участникам общества и самому обществу провести общее собрание и т. д.);

– при принятии нового инвестора в ООО и ОДО необходимо производить государственную регистрацию изменений в устав и др.

Схожие формализованные корпоративные процедуры прослеживаются в законодательствах многих государств. Проведение таких процедур обосновывается регуляторами в первую очередь общим стремлением обезопасить гражданский оборот от мошеннических схем недобросовестных участников.

Становление краудинвестинга в национальных правопорядках государств затруднено также и тем, что привлечение соискателями финансирования на соответствующем сервисе онлайн-финансирования (не являющемся биржей) денежных средств взамен предоставления доли (акций) в уставном фонде хозяйственного общества по сути означает публичное предложение части доли (акций) уставного фонда (первичное публичное размещение – initial public offering, сокр. IPO) (Furnari, 2021). В законодательных актах большинства государств (в том числе и Республики Беларусь), регулирующих порядок обращения ценных бумаг, а также деятельность бирж, установлено, что для публичного предложения части уставного фонда необходимо, чтобы предложение было осуществлено на бирже и хозяйственное общество соответствовало ряду критериев (в части финансовой отчетности, раскрытия информации, объемов эмиссии и др.). Тем временем на данном этапе экономического развития соискателями финансирования посредством краудфандинга, как правило, выступают стартапы, малый и средний бизнес. Выполнение императивных требований специального законодательства для большинства из названных субъектов хозяйствования становится весьма затруднительным либо вовсе невозможным. Более того, сервисы онлайн-финансирования не являются биржами. В связи с этим краудинвестинг во многих государствах формально-юридически не запрещен, однако на практике не осуществим (Yasar, 2021). Формально-юридически разрешить указанную ситуацию возможно посредством установления специального упрощенного правового режима обращения ценных бумаг при краудинвестинге. Практика закрепления такого правового регулирования широко распространена в зарубежных правопорядках.

В Республике Беларусь целесообразно принять отдельные законодательные акты по каждому из видов краудфандинга (Усеня, 2018). Предметом правового регулирования станут общественные отношения, связанные с осуществлением операторами сервисов онлайн-финансирования деятельности по организации соответствующего вида краудфандинга. Принимая во внимание, что краудлендинг уже урегулирован Указом Президента, с учетом требований п. 4 ст. 33 Закона Республики Беларусь от 17 июля 2018 г. № 130-3 «О нормативных правовых актах»57, общественные отношения по остальным видам краудфандинга также следует регламентировать в Указах Президента Республики Беларусь.

В содержании проектов указов Президента следует предусмотреть:

– наличие у оператора сервиса онлайн-финансирования правового статуса юридического лица, зарегистрированного в Республике Беларусь;

– требования к деловой репутации, предъявляемые к учредителям (участникам), собственнику имущества, бенефициарным и иным владельцам оператора сервиса онлайн-финансирования;

– требования к деловой репутации и квалификации руководителя, его заместителя, ответственного за выполнение правил внутреннего контроля в сфере предотвращения легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения и ответственного должностного лица в указанной сфере оператора сервиса онлайн-финансирования.

Юридическое лицо приобретает право осуществлять деятельность оператора сервиса онлайн-финансирования по конкретному виду краудфандинга со дня его включения государственным органом в соответствующий реестр. В Республике Беларусь компетенциями по формированию и ведению реестра по видам краудфандинга возможно наделить Национальный банк, Министерство экономики, Министерство финансов, Комитет государственного контроля.

В целях формирования и ведения реестра операторов сервисов онлайн-финансирования по видам краудфандинга советующий государственный орган следует наделить полномочиями по установлению:

– порядка включения юридических лиц в реестр и внесения изменений в реестр (в том числе формы и содержания заявления о включении в реестр, перечня прилагаемых к нему документов, формы свидетельства о включении в реестр, оснований отказа в принятии заявления о включении в реестр (внесении изменений в реестр) и отказа во включении в реестр);

– порядка исключения оператора сервиса онлайн-финансирования из реестра (в том числе оснований исключения из реестра, отказа в принятии заявления об исключении из реестра и отказа в исключении из реестра).

Оператору сервиса онлайн-финансирования надлежит добросовестно оказывать услуги по организации краудфандинга, что означает оказание услуг в соответствии с экономическими интересами и намерениями соискателя финансирования и лица, осуществляющего финансирование. В целях обеспечения выполнения указанной обязанности в законодательных актах предусматриваются ограничения прав оператора сервиса онлайн-финансирования. К примеру, при краудлендинге оператор сервиса онлайн-заимствования не может быть стороной по договору займа, договору в обеспечение исполнения обязательств, заключаемым посредством этого сервиса онлайн-заимствования, а также не вправе привлекать на свои банковские счета и аккумулировать денежные средства клиентов для их последующего направления заемщикам, иным образом участвовать в движении денежных средств при осуществлении расчетов по договорам займа.

Оператор сервиса онлайн-финансирования оказывает услуги по организации краудфандинга на основании отдельно заключаемых с участниками администрируемого им сервиса договоров. С соискателем финансирования заключается договор об оказании услуг по привлечению денежных средств, а с лицом, заинтересованным в осуществлении финансирования, – договор об оказании услуг по содействию в предоставлении денежных средств. Согласно условиям названных договоров, участники краудфандинга получают доступ к сервису онлайн-финансирования. Заинтересованное в осуществлении финансирования лицо также получает доступ к полной и достоверной информации: об условиях, предлагаемых к заключению посредством сервиса онлайн-финансирования договоров финансирования; о результатах проведенной оператором сервиса онлайн-финансирования оценки, соискателей финансирования и предложенных к финансированию проектов (при наличии).

Заключая соответствующий договор об оказании услуг, оператор сервиса онлайн-финансирования обязан установить конкретное физическое или юридическое лицо, с которым вступает в договорные правоотношения. Наряду с этим оператору надлежит получить от лица подтверждение, что оно ознакомилось и согласно с правилами сервиса онлайн-финансирования.

Договоры об оказании услуг по привлечению и содействию в предоставлении денежных средств являются договорами присоединения. Условия договоров определяются оператором в правилах сервиса онлайн-финансирования. Одним из обязательных условий договора об оказании услуг по содействию в предоставлении денежных средств является указание на то, что лицо, заинтересованное в осуществлении финансирования, осознает и принимает высокие риски, связанные с предоставлением денежных средств посредством сервиса онлайн-финансирования.